一戸建てを買おうかな?と思った時、いつの時代も建売住宅がいいのか、注文住宅が優れているのかで意見が分かれます。この論争になかなか結論が出ない理由の一つが、ネットや雑誌などで記事を書いている発信元にあります。

「建売は安かろう悪かろう」という記事があると、それはハウスメーカーが書いていたり、もしくは工務店だっとり、設計事務所だったりします。また、聞きなれない組織名称だとしても、建築会社の協同組織であることも多いです。

一方で、あまり建売住宅を押す記事が無いというのも、実はそうまでしなくても売れるから、というシステム上の理由があります。注文住宅のメーカーの名前は知っているのに、建売住宅メーカーの名前は知らないのは、何故でしょうか。

この記事では、そんな建築業界の裏を赤裸々に曝け出して、誰がどのような意図で書いている記事かを考えながら、賢く情報を取捨選択してあなたにとって最適な判断をしていただけるように、わかりやすくお伝えしていきたいと思います。

-目 次-

1.建売と注文 それぞれにまつわるイメージのホントのところ

1-1.今の時代「建売=手抜き・欠陥工事」ではない

◎住宅保証制度でアフター保証が充実

◎大幅に変わった検査体制

◎地盤調査と地盤改良も義務化

1-2.建売も注文も、大工さんの質の差はほぼゼロ

1-3.建売は注文よりなぜ安いのか。建売は安かろう悪かろう?

1-3-1.広告宣伝費の違い

1-3-2.人件費の違い

1-3-3.ブランドイメージ代

1-4.注文住宅でも都会ではなかなか自由に設計できない

1-5.ネットの噂に惑わされないために

2.建売と注文 不動産資産としての価値を徹底比較

2-1.不動産の2つの価値とは

2-1-1.地価と住む人の質は比例する

2-2.不動産の使用価値と資産価値とは?

2-2-1.こだわりを市場はほとんど評価しない

2-2-2.いきなり大きな売却損が出ることも!

まとめ.情報は何が書かれているか以上に誰が発信しているかが重要!

1.建売と注文 それぞれにまつわるイメージのホントのところ

まずは建売住宅と注文住宅、それぞれの定義づけをしましょう。

・建売住宅とは:建築確認が済み間取りや仕様が決まっているか、建築済み。

・注文住宅とは:希望をいかしてプランニングし請負契約を交わして建築する。

以上、簡潔に書きましたが、あなたは建売住宅(以下、建売)と注文住宅(以下、注文)に対して、どのようなイメージをお持ちでしょうか?一般的に持つイメージは以下のようなものが多いようです。

・建売は手抜きや欠陥工事が心配

・建売は安いから注文よりも質が悪い

・家を建てるなら注文以外考えられない

・注文の方が大工さんの質が高い

・注文の方が間取りや素材の自由度が高い

・注文の方がアフターサービスや保証が手厚い

・・・などといったところではないでしょうか。

さて、このイメージは果たして当たっているのでしょうか?建築業界の仕組みや現状、そして法律や制度面からもわかりやすく紐解いていきたいと思います。

1-1.今の時代「建売=手抜き・欠陥工事」ではない

建売ではなく注文を選択している人の多くが「建売=手抜き・欠陥工事では?」という理由のようです。「親から注文の方が安心と言われた」というのも、本質的にはこの不安に行きつくことが多いのです。

実際、以前の建売には本当に手抜きや欠陥住宅というものが存在し、時折テレビでも取り上げられていましたね。ビー玉が勢いよく転がっていくほど建物が傾いたり、ドアが開かなくなったりといった重大な欠陥がありました。

いまでもクライアントさんの中には、ビー玉を持参して現地見学に来られる方がいるくらいです。そのくらい、一般の方々の深層心理に浸透しているイメージといっても言い過ぎではないのでしょう。

ですが、2000年に「住宅の品質確保の促進等に関する法律(通称「品確法」)」が施行されたことにより、建築業界の風向きが大きく変わりました。

この法律の立法目的は、大きく分けると以下の2つです。

1)欠陥住宅を一掃すること

2)日本の住宅の長寿命化の促進

そして、この法律を具体化するために誕生したのが、「住宅保証制度」と「住宅性能表示制度」という2つの制度です。以下で簡単に説明します。

◎住宅保証制度でアフター保証が充実

住宅保証制度とは、一種の保険で(財)住宅保証機構が運営しています。

「住宅の品質確保の促進等に関する法律(以下「品確法」)」で新築住宅の施工者の瑕疵(かし=欠陥)担保責任が10年間に義務付けられました。それまで瑕疵(かし)担保責任が実質任意(2年間が多かった)ことから比べれば画期的なことです。

ただし、10年保証といっても、それまでに施工者が倒産するリスクがあります。そこで万が一、施工者が倒産などした場合に保証する制度が、この「住宅保証制度」です。

保証したりお金を貸す限りは、きちんと施工されているかチェックを義務付けています。このチェックが第三者チェック機能の役割も果たします。

◎住宅性能表示制度で大幅に変わった検査体制

住宅性能表示制度とは、住宅そのものの性能を統一基準に基づいて評価し、その通り施工されているかを保証するもので、そのために第三者機関が施工検査する制度です。窓口は各都道府県によって異なり、建築士会などが運営委託されています。

この制度では、通常4~6項目の工程検査をし、計画通りの性能が出せる施工がなされているか検査します。その際、工程ごとに写真も撮り、検査結果は、検査機関が保管します。

この資料は、いわば住宅のカルテとして、将来の売却時には中古住宅の購入者にとって安心材料となり、中古住宅市場の流通性を高めることができます。

さらにこの資料は、もしも将来、欠陥施工などに対する訴訟を起こさなければいけなくなったとき、証拠として利用することができます。このことも、この制度の重要な目的の一つです。

この制度のお陰で、それまでの日本の住宅マーケットから比べると一歩も二歩もオープン性が前進しました。実際、この法律の施行で欠陥住宅が大幅に減ったともいわれています。

◎地盤調査と地盤改良も義務化

さらに、2009年には住宅瑕疵(かし)担保保証制度が義務化されたことにより、それまで任意だった地盤調査が義務化されました。調査の結果、十分な地耐力(建物を建てられる土地の強さ)が無いと判明した場合、地盤改良をする必要があります。

一戸建ては土地と建物から成り立っているので、これによって建物の基礎となる地盤についても安心できるようになっています。一戸建てであれば建売も注文も差異がないこの制度は、建築業界に革命を起こしたと言えるでしょう。

1-2.建売も注文も、大工さんの質の差はほぼゼロ

さて、法律や制度面を知ることで安心感が得られたところで、もう一つの不安材料としては「誰が建てているか」ではないでしょうか。

今でも多くの方が、家を建てる大工さんは現場で木材を加工していると思っている人が多いです。

ですが実際は「プレカット工法」と呼ばれる、工場で完全に製材されて建築現場に持ち込まれてきています。現場ではそれを組み立てて、ボルト締めをするだけになっているのです。これでは腕の差を出しようがないのです。

逆に言えば、どの現場でも均質な建物が建てられるので、品質管理体制が整っていることになります。

大工さんに憧れて凝って家を建てようとしている人以外は、標準仕様の一戸建てであれば建売であれ注文であれ、大工さんの質の差がほぼ無いと言って良いでしょう。

1-3.建売は注文よりなぜ安いのか。建売は安かろう悪かろう?

これも本当によく浸透しているイメージではないでしょうか。ですがこれ、実は大きな落とし穴があるのです。値段が高い安いというのは、何が標準、基準であるかで印象が大きく異なるからです。

たとえば、同じ料理でも、高級料亭で出されたものと、大衆酒場で出されたものに10倍近い差がついていることもよくあることです。盛り付けや雰囲気の差はあれど、料理の味だけで比べればどちらも遜色ないこともありますよね。

ですので、高い安いを議論するときには、まずはどこに基準をおいて、どこが適正価格帯なのかを数値やデータなどの客観的な指標で評価できない限り、正しい判断はできないと思いますので、今から一つ一つ検証していきます。

1-3-1.広告宣伝費の違い

名の知れたハウスメーカーや工務店では、ほぼ例外なく広告宣伝費がかかっています。だって、「知っている」ということは、テレビCMやネット広告、雑誌などに出ているからですよね。

また、住宅展示場に出店しているところなどは、地代家賃、清掃等管理費、販売チラシ、集客イベント費、プレゼント代(行くと何らかもらいますよね)、そして営業マンの人件費(年収1,000万円稼ぐ人もいる業界です)などがかかるわけです。

さて、これらのお金の出どころはどこでしょうか?

建築費に上乗せをして結局、購入者がその企業の広告宣伝費を支払ってあげていることになります。これを適正と考えるか、ばからしいと思うかは、その人の考え方次第でしょう。

1-3-2.人件費の違い

あとは、建売と注文の大きな違いである、設計から建て始めるまでの人手のかかり方です。

注文はイチから施主の話を聴いて、設計士に依頼をして描かれたプランに修正を繰り返していく都度、打ち合わせと作業が発生します。

ここでは、営業マンや建築士など、さまざまな人件費が都度、加算されていき結果、建築費が増えていきます。

何度も言いますが、日本のような先進国は原材料よりも人件費が、モノの値段に大きく影響してくることを覚えておくと良いでしょう。

1-3-3.ブランドイメージ代

さて、あとは建物自体の構造や材料は変わらずとも、「○○ハウスで建てたい」というマニアックな思いが価格を吊り上げます。これは、住宅以外の洋服やバッグなど、どの商品であっても起こり得る、いわゆる「ブランド価格」というヤツです。

ここだけの話ですが、A社の△△ハウスで使用されている外壁材は、名の知れない建築会社だと50%引きで全く同じ商品を施行できるそうです。いやはや、日本人のブランド好きはすごいですね。

1-4.注文住宅でも都会ではなかなか自由に設計できない

土地が広々としている田舎であればほとんど成約無く自由な発想で設計することが可能ですが、都会ですとなかなか思うように自由にはできません。

まず、土地面積が狭いことによる制約がありますし、用途地域や日影斜線規制といった法的な制約が絡むため、本人はこだわったつもりでも、実はほとんど似通った間取りや形にしかならない実情があるのです。

テレビで良く、狭小地や変形地などに建築士が工夫して建てている番組をやっていますが、もともと所有していた土地ならまだしも、私はそのような土地をわざわざ購入してまで建築士に依頼して建物に凝ることはおすすめしません。

そもそも、建築士に依頼しただけで数百万円ものコストの上乗せになるのです。

できればその分、土地代にお金をかけて形も立地も良い土地を購入したほうが、のちのち売却をすることになったときにも売りやすいので安心です。

1-5.ネットの噂に惑わされないために

口コミで悪い評判が書き込まれていても、パワービルダーの建築会社の建売は全国で大量に建築、販売されているので、ハウスメーカーや工務店と割合的に同じだとしても、数としてはよくない作業員・施工会社にあたってしまった人が多くなる傾向があります。

悪い噂は広まりやすい。というところもあるのではないでしょうか。

あとは、ネットという匿名の情報媒体に一般的に言えることは、同業者による意図的な書き込みというのも一定割合で存在するという事実も覚えておくと良いでしょう。

2.建売と注文 不動産資産としての価値を徹底比較

ここまで、建売と注文の違いやそれぞれのメリット・デメリットについて書いてきましたが、もう一つの外せない、重要なお話をしていきたいと思います。それは「不動産資産としての価値について」です。

私がなぜ、この点を重要視しているかというと、万が一、売らなければならなくなった時のリスクに備えるためです。

「買う前から売る時のことを考えるなんて!」と思ったあなた。でも冷静になって考えていただきたいのです。

・もしもあなたが、何らかの理由で働けなくなった時

・もしもあなたが、住宅購入に失敗してすぐに売却したいと思った時

・もしもあなたが、転勤になった時

・もしもあなたが、ご両親の介護で郷里に戻らなければならなくなった時

・もしもあなたが、リタイア後にリゾート地へ住み替えたくなった時

・もしもあなたが、思うように動かなくなって介護施設に入ろうと思った時

こういったさまざまな「もしも」で、買った家を手放さななければならない状況が、「絶対に無い!」と言い切れる方は、この章を読み飛ばしていただいて構いません。

でも、少しでも気になった方はぜひ、読んでいただきたいと思います。

参考記事として、具体例を掲載した失敗事例があります。

興味のある方は『失敗事例から学ぶ!必勝の住宅購入術』も読んでみてください。

2-1.不動産の2つの価値とは

不動産には使用価値と資産価値があるのをご存知でしょうか?簡単に言うと下記のようなものです。

・使用価値・・・所有者の心を満たす価値

・資産価値・・・不動産市場で評価される価値

つまり使用価値とは、その人それぞれの住んでいる家の住み心地であったり、こだわりであったり、好きなポイントです。これは十人十色といって良いでしょう。「個性的な価値」と言えるかもしれませんね。

一方の資産価値は、世の中で家を探している人たちの多くが、「それいいね」と感じる価値のことです。資産価値として評価される項目は、下記のようなものが挙げられます。

・駅に近い

・近くに商業施設が多い

・公園などの緑が多い

・眺望が良い

・角地、角住戸

・明るい

・地盤が良い

・道路が広く、歩道の整備されている

こうした物件は、不動産業界関係者からは「癖の無い物件」と呼ばれています。

誰に見せても嫌われない、いわゆる万人受けする要素が資産価値だと思っていただければ、わかりやすいのではないでしょうか。

2-1-1.自己満足は値が付かない!? こだわりを市場は評価しない

不動産市場での評価は、そのまま価格という数値で反映されます。つまり資産価値は価格を左右する大きな要素となるのです。

お気づきかも知れませんが、資産価値として挙げた項目に建物の要素は入っていませんでした。

これは建物が将来的には無価値となって、土地のみの価格で市場に流通するからです。新築時でも1,200万円以上の値はつかない以上、万が一の売却というリスクに備えるには、あまり華美な建築は危険と言えるのです。

エリアにもよりますが、床面積は85~95㎡で間取は3~4LDKあれば十分です。こだわりの素材や仕様、外観はほとんど市場で評価されないので、売却査定をしてびっくり!ということがよくあります。

なお、いざという時の売却についても詳しく知っておきたい方は『不動産売却の盲点を押さえ、損をせずに売却する方法』を参照してください。

2-1-2.いきなり大きな売却損が出ることも!

実際によくある相談事例を交えてお話しますと、住宅展示場やテレビCMなどで名の知れたハウスメーカーで家を建てると、たいてい次のような流れになるケースが多いのです。

これはハウスメーカーの営業マンは、自社利益の追求が使命ですので、当然の流れだと思うのです。

建物というのは目に見えてわかりやすいので、ちょっとグレードを上げて良いものを、というスパイラルに流れがちですし、見るとテンションが上がってしまう気持ちもわかります。

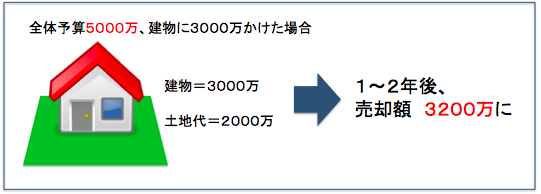

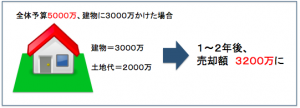

ですが現実に帰って客観的な数字でみると、全体予算5,000万円の場合、市場で評価される適正価格帯は建物代が1,200万円で土地代が3,800万円です。

それがハウスメーカー主導の場合だと、結果的に建物代が倍以上となってしまうケースが相当、発生します。

たとえば、5,000万円のうち建物代で3,000万円かけてしまうと、2,000万円の土地しか買えなくなります。

結果、1~2年で売却せざるを得なくなった時には、土地代2,000万、建売住宅の建築費は大体1,200万円前後で、一般的には、建物の評価額は建売住宅を標準として値が付きます。

つまり、建物は売却市場では3,200万円しか値が付かない!ということも起こり得るのです!

終の棲家として、売ることなど一切、考えずに自分たち家族の理想の家を思う存分に実現する!という方であれば、特段問題は無いですが、何が起こるかわからないこの時代、売却損リスクを抱える選択を私はあまりすすめません。

建売の魅力は何よりもコストです。同じ予算なら、はるかに良い立地のところに住めます。

建物については、私は人がいうほどの差を感じないんです。(もちろん良心的な建売業者であることを確認して購入しましたが)

注文住宅は施主の自己満足的な要素が多く、かけたコストの割には一般に通用する付加価値はありません。それに注文住宅だからといって、全て満足がいくとも限りません。私のクライアントでも、高級仕様で知られる大手ハウスメーカーで家を建てましたが、手抜き工事があったと大騒ぎしていました。

2-2.あなたは立地重視?それとも建物重視?

これも建売の魅力の一つですが、立地や家の広さ・庭等を考えると土地から注文で建てたとしたら、きっと手を出せるような場所ではないところに、一戸建てが買えます。つまり、これはより世帯年収の高い層が住むエリア(=いわゆる地位が高い)に居住できたということです。

20~30年も経てば家の価値はゼロになりますから、売るときはほぼ土地の値段だけになります。もともと親から受け継いだ土地があるとか、予算が十分あれば、良い立地で注文住宅がベストかもしれません。

ですが限られた予算なら立地条件譲って注文住宅を経てるより、立地の良い建売のほうが資産価値を考える上では有利であることは間違いないところでしょう。

2-2-1.田舎は建物 都会は住むエリアに重きを置く

建売と注文の違いでもう一つ、覚えておきたい大切なことがあります。それは、田舎と都会で家に対する価値観が全然違う!ということです。それはひいては、建売派と注文派に分かれてくるポイントでもあるのです。

不動産の資産価値は同じ日本でもエリアによってまったく異なる状態になっています。要は「家は資産なのか、消耗品なのか」という違いです。このことがひいては田舎と都会の家に対する嗜好の違いにも表れてくるのです。

この、同じ日本でも不動産が資産になるエリアと、消耗品に過ぎないエリアがあることを詳しく知りたい方は、参考に『徹底比較!賃貸vs購入。損をしない住まいの選び方』をお読みいただければと思います。

さて一般的に、相談前から注文住宅を嗜好している人は、都会よりも田舎で育った人が多いです。これは、もともと実家がそうであったように、家は大工さんにイチから建ててもらうことが刷り込まれていることの証です。

都会で育った人は、もともとの実家も建売だったり、マンションだったりするので、あまり建物にこだわりを持つ人は少ないですし、そもそも建物にステータスを求める傾向もありません。

雑駁に言うと、都会人は地位(住んでいる場所がどこか)にこだわるし、田舎人はとにかく建物のグレードなり広さを求める傾向があると覚えておくと良いと思います。

2-2-2.都会では地価と住む人の質は比例する

ではなぜ、都会人が建物にあまり価値を置かないのでしょうか。建物にこだわる田舎人の方が見栄っ張りということなのでしょうか。答えは、どうやらそうではないようです。都会と田舎のライフスタイルの違いが大きく影響しています。

都会は基本的に徒歩と電車を移動の中心として考えます。田舎は間違いなく自家用車ですね。これが、建物と土地のどちらに比重をおいて住宅を購入するかの嗜好性の違いとなって表れてきます。

都会では、電車の駅からの徒歩距離と、もともとの土地の性質(地形や地盤)によって土地の人気度が変わります。ですので、地価が高いエリアと低いエリアが必然的に形成され、年収層ごとに住み分けがされるのです。

もともと注文よりも建売住宅の比率が高い都会は、同じ年収で同じ予算でも土地代に比重をおいて家探しをする傾向が強いため、ここで敢えて建物にこだわって注文で家を建てようとすると、少し困ったことが起こります。

そうです。土地と建物のコストバランスが崩れるのです。

もともと、建売住宅の建築費は大体1,200万円前後で、一戸建ての売却相場でもその程度で計算されます。この法則に従っていけば、いざ売却するときもあまり困りません。

ですが、建物にこだわって建てようとすると、この都会の法則からどんどん外れていきます。予算を変えずに建物に費用を掛ければその分、土地の質を下げなくてはならいのです。

一般的には、建物の評価額は建売住宅を標準として値が付きます。ですので、1200万円からかい離すればするほど、売却損が出るということです。

一般的に注文建築をすると、どんなに安くても2000万円程度はかかります。

これにより、同じくらいの年収層の人が住むエリアからは遠ざかり、不便だったり地盤や地形が悪い土地を購入せざるを得なくなってしまいます。

この点、詳しくは『都市圏に潜む限界集落の真実に迫る!』を参照ください。

まとめ.情報は何が書かれているか以上に誰が発信しているかが重要!

以上、建売住宅と注文建築について書いてきましたが、要点が掴めましたでしょうか。要は、誰が見ても「これが正解」という答えが無い中で、みなさん住宅購入を決断されています。

ただ一つ、言えることは同じ日本であっても、都会と田舎の人では家に対する価値観が大きく異なることは知っておいて損はないと思います。

もしかすると、都会と田舎ではまったく別の国!ぐらいの感覚の違いがあると思っていても良いのではないでしょうか。

実際、都会と田舎の建物を比べてみれば、その建物に対する思いやこだわり、お金の掛け方が全然違います。どちらが正解というのではなく、それぞれが全く別の不動産や建物に対する考え方を持って、市場が形成されているということです。

私が一点、強調しておきたいことは、何が起こるかわからない、不透明な時代にはできるだけリスクを最小限に抑えるようにしておくことをおすすめしています。

建売と注文の判断に迷ったとき、ぜひ「売却損リスク」についても頭の片隅に入れておいていただきたいと思うのです。それは含み損ですので、住んでいる間は目に見えず感じることはできませんが、売る時には必ず直面する問題だからです。

住宅ローンというのは、借金です。自己資金であればいいのですが、借金している間は、できるだけ返済が滞るリスクを回避することを心に留めておくことで、「こんなはずじゃなかった」という思いを抱かなくて済みます。

特に、都会で今、バリバリ働いたり、子育てしている方でしたら、理想の家に住みたい!という思いは、住宅ローンを完済して、退職もして住む場所の制約も無くなったら、思う存分に夢を実現すれば良いのかも知れません。

そのときには持家も完全に自分資産になっているのですから、それを売却して多額の現金を元手に、広々とした土地で思いっきりあなたの理想の家をこだわりぬいて建てる贅沢をしても、人生90年時代ですから遅くはないと思います。

住まいというのは、文字通り住む場所ですがそれだけではなく、やはり夢を実現するツールでもあります。

それには不動産という資産性とコスト、そして借金というリスク資産と上手に付き合いながら、ぜひあなたの人生を謳歌していただきたいと思うのです。