マンション購入を考えているあなたは、ネットや雑誌などの情報があまりに多く、何を優先させて考えるべきかを悩んでいるかもしれません。

ここでは、マンション特有の問題点や注意点をわかりやすくまとめてみたので参照ください。

1.これだけ押さえればOK!マンション購入の注意3か条

1-1.価格に注意!首都圏などは価格が高騰

1-1-1.バブル期と同水準まで価格が上昇している!

1-1-2.需要と供給のバランスが崩れ出した

1-1-3.マンション購入に向いているエリアとは?

1-2.権利に注意!区分所有法の罠

1-3.管理に注意!資産価値を決める要因

2.赤裸々告白!マンション購入失敗談

2-1.実は大きなストレスになる「音」問題

2-2.どうしても取れない「におい」問題

2-3.売るに売れない貸すに貸せない資産問題

3.安心して買えるのはいくらまで?

3-1.年収のどれくらいまで買えるか?

3-2.35年で1,800万円の恐怖!?

4.業者の甘い罠 マンションで資産運用の3つのリスク

4-1.利回り

4-2.資産価値

4-3.耐用年数

5.豊かな老後に備える!おひとりさまのマンション購入

1.これだけ押さえればOK!マンション購入の注意3か条

1-1.価格に注意!首都圏などは価格が高騰

現在、マンションを購入検討にしている場合、気を付ける第一のポイントは「価格」です。

ここ数年、世界的な視点で見ると、日本の不動産は相対的に割安であったため、不動産投資マネーが大量に流入してきた結果、価格が上昇しています。

1-1-1.バブル期と同水準まで価格が上昇している!

結果、2003~4年に底を打ったマンション価格からすると場所によってですが、およそ1.7倍程度まで価格が上昇し、平均年収の11倍に達するようになっています!これは90年初頭のバブル期のような価格動向に近い状態です。

不動産のうち、マンションに偏って資金流入が続いたせいで、一戸建てに比べると相当いびつな価格相場となっているようです。ところが2016年に入って、状況に大きな変化が起きてきました。

1-1-2.需要と供給のバランスが崩れ出した

投資マネーが底上げしていたマンション価格に、なんとか居住用に購入している層も追随していたのですが、いよいよ「ここまで上がると、もう買えないよ」と音を上げだしたのです。

一方で売り手にも価格を下げたくない事情があります。それは原材料と人件費の高騰による建築コストが上昇していることと、土地の仕入れ値自体も上がっている点が挙げられます。

これは株式市場に例えると、「ストップ安」一歩手前になっている銘柄(物件のこと)もあり得るという状況です。ストップ安とは、売りたい人の価格と買いたい人の価格との差がありすぎて、取引が成立しない状態を言います。

この状態は見方によると非常に危険で、どのタイミングで大きく下がるかがわからない「大幅な下落リスク」を孕んでいるともとれるのです。もちろん、買い手が価格上昇についていかれる限りは、問題はありません。

でも、ここでよく考えてみていただきたいのですが、首都圏エリアは他地域からまだまだ流入して人口が堅調に増えているとはいっても、マンション価格の上昇幅とは大きくかい離しているのです。

わかりやすく例えると、人口が3割増しになって価格が3割上昇したのであれば、なんとなく感覚的にも理解できるます。

しかし、数%しか増えていないのに、値段だけ5割も上がっているとしたら、「ちょっとおかしいぞ」と思いませんか。

現在のマンション価格が適正かどうかは、さまざまな意見があります。とある雑誌には、投資用不動産業を営んでいる方が「価格の上昇はこれからも続く」と強気の記事を書いていました。

しかし、言葉は何を言っているかよりも、「誰が言っているか」がはるかに重要です。その発言によって、誰がどのような利益があるのか、その人を信用できるかという観点で判断し、本質的思考をしていただきたいと思います。

1-1-3.マンション購入に向いているエリアとは?

現在マンションを選択する場合は、この価格下落リスクが低く抑えられるエリアはどこかを見極めて探す必要があります。

プロの見立てでは首都圏では都心3区(千代田・中央・港)をAAAに格付しています。それに周辺区(渋谷区・新宿区等)が追随する形です。

もちろん、これらの区でもまったく下がらない保証はないのですが、人口流入と投資人気度、そして居住対象としてもマンションを物件対象として探す人が多いエリアである点が、下落リスクを抑える要因となります。

それ以外のエリアは、主に居住用としては戸建で探す人が多くなります。

つまり実態需要があまりマンション志向ではないということですので、相当慎重に探す必要があります。需給のミスマッチが起きているということは、売る時に売りにくくなるリスクがあると思ってください。

投資マネーというのは、たとえるとフワフワしたお金です。雲をつかむように実体に乏しく、モノとお金のひも付きが弱いイメージが湧くでしょうか?潮目が変わると、サッと引いていく潮の満ち引きのようなものと捉えてくださいね。

いまのマンションの価格水準は、エリアや物件によっては90年代バブルの頃をも凌駕するほど、高値で取引されていることを今一度、胸に止めて購入するかどうかの判断をしていただきたいと思います。

1-2.権利に注意!区分所有法の罠

マンション特有の権利についても知っておいていただきたいことがあります。

それは、あらゆる商品の中で所有権が発生しないということです。どういうことかというと、自由に利用できたり、売ったりできないのです。

1-2-1.モノを買うと自然と生じる所有権が無い

通常、どのようなモノを買っても、所有権が発生しますよね。車を買えば、それはあなたのものですので、いつでも乗れるし、売りたくなったら売れるのです。でも、マンションはここまで自由にできません。

それはマンションを購入した場合は所有権ではなく、マンション独自の法律である区分所有法に基づいた「区分所有権」が生じるからです。この言葉から、なんとなく所有権の仲間程度の感覚は持ったのではないでしょうか。

1-2-2.共同所有という考え方 所有とは似て非なり!の不自由さ

さて、この区分所有権ですが、言葉でわけると「区分」された「所有権」ということになります。これだとわかりにくいので、完全な所有権である一戸建てと比べながら説明していきます。

不動産の所有権は大きく「土地」と「建物」に分かれます。

これが所有権の一戸建てであれば、両方とも所有していることになります。どちらも自由に手を入れたり、売ったり貸したりできます。普通にモノを所有するのと一緒です。

一方、区分所有のマンションだと、どうでしょうか?土地も建物も区分所有者全員で共同所有しているので、誰か一人の自由で手を入れたり、売ったり貸したりできないんですよね。

1-2-3.区分所有で自由にできるのは「空間」だけ

つまりマンションの売買とは、この「区分所有権」を売ったり買ったりしていることになります。でも、建物も土地もみんなの共有財産ですから、じゃあ何を売買しているんだろう?という疑問が湧いてきませんか?

その答えは「空間」です。具体的には、玄関ドアの内側~隣戸との壁の内側~各窓の内側に囲まれた空間です。

つまり、個人所有しているモノは一切、無いんですね。マンションの売買=空間の売買って言葉にすると不思議ですね。

1-2-4.利害関係がもろにぶつかり合う「ご近所付き合い」

よくマンション購入希望の方で、「近所付き合いが煩わしいから、あいさつ程度で住むマンションがいい」という人がいますが、これは大きな誤解です。だって、ご近所さんと不動産という財産を持ち合っているんです。

買っておしまいでなく、建物を健全な状態で維持したり、清掃等の日々の管理でいつもきれいにしておくために、みんなで話し合ったりしないといけません。

数十年経ったり、災害に見舞われて壊れれば建て替えをどうするかという問題も生じてきます。

若い人から、お年寄りまでさまざまな思惑が交錯する話し合いは、なかなか結論が出ません。

日本にマンションが登場してからの歴史はまだ浅く、現時点では建て替え問題に直面したケースは少ないですが、これから急激に顕在化してくるでしょう。

1-2-5.資産性が高い築浅の物件を住み替えていくという選択もある

マンションを選択する際に、こうした煩わしさとリスクを回避するには、10年以内の築浅の中古マンションを購入して、ライフスタイルの応じて住み替えをしてくのも手です。

たとえば、独身の時は築5年のワンルームを買って、5年くらい過ごして築10年くらいになるころに結婚。そのタイミングで売却して得た現金を頭金にして築5年くらいの2LDKのマンションを購入します。

そして、子どもが生まれて手狭になるころ、ちょうど5年くらいが経つ頃にまた売却して、今度は築5年くらいの3LDKのマンションを購入します。

・・・というイメージで買い替えていくと、10年を過ぎるとそろそろ大規模修繕や管理費滞納住民などの面倒な話題が出始める頃ですし、家族構成やライフスタイルの変化に合わせて、広さや間取りを柔軟に変えて住めるメリットもあります。

ただ、住み替えのたびに売却損(買ったときよりも売る時の方が値下がりしている場合)が出たり諸費用や引越代がかかるので一歩間違うと引越し貧乏になりかねません。

これを回避するためにも、資産性の高い物件を売買し続けていく必要があります。不動産仕入れの目利きがたいせつです。

1-3.管理に注意!資産価値を決める要因

先ほども少し話題で出ましたが、みんなの共有財産を適正に維持していくために、管理の善し悪しがたいへん重要になります。

ほとんどは自主管理ではなく、管理会社に委託していますが、業者にすべてお任せだと足元を見られます。

やはり「自分たちのマンションの資産価値を上げるのも下げるのも、自分たち次第」という、区分所有者の民度によって、結構マンションごとに管理状態に違いが表れるものです。ひいてはそれが資産価値にも大きく影響します。

1-3-1.管理状態を知る「重要事項に係わる調査報告書」

中古マンションを検討する際にぜひ目を通していただきたいのが、建物管理会社が発行する『重要事項に係わる調査報告書』という書類です。書類発行手数料が5,000円前後かかります。これは新築には無く、中古市場独自の書類です。

この書類は、売主から売却依頼を受けた不動産業者が売買契約締結の際の必要となる「重要事項説明書」を作成する為、建物管理会社から取り寄せています。

専有部分の用途制限や共用部分に関する事など、住戸の管理やマンション全体の管理に係わる内容が記載されており、代表的な記載項目としては・・・

・修繕積立金総額

・管理費、修繕積立金の月額

・管理費、修繕積立金の滞納額

・管理費、修繕積立金の改定予定

・修繕工事履歴

・大規模修繕改修工事予定

上記以外にも記載事項はありますが、購入するか否かの検討の際には、現地確認と併せて書類により上記内容を特に気を付けて確認すると良いでしょう。

・将来行われる修繕工事に向けた資金がちゃん積み上がっているか?

・管理費の滞納や組合借入金などで買主に負担が生じないか?

・今後の大規模修繕工事予定の有無

・工事履歴において躯体に問題が無いか

良好な管理が行われているのかを判断する為、必ず確認しましょう。

2.赤裸々告白!マンション購入失敗談

マンション購入を考えていて気になるのは、「実際に住んでみてどうか」ではないでしょうか。さまざまな事例をもとに、マンションが抱えている諸問題について考えてみたいと思います。

2-1.実は大きなストレスになる「音」問題

壁も床も隣戸と共有しているので、常につきまとうのがこの音問題です。特に生活音のうち一番は足音―特に子どもです。

2-1-1.有名大手ディベロッパーの二重天井、二重床でも問題発生!

新しいマンションでは壁も床も以前に比べて厚くなっていて、テレビや話し声などの空間を伝わってくる音は概ね、シャットアウトできてきています。ですので、壁を隔たて水平方向の隣戸の音が気になることは少ないようです。

どれだけコンクリートを厚くしたり、二重にしても避けがたいのが足音です。それは空気中を伝わってくるのではなく、建物の躯体自体が音を発するからで、発生源それ自体を工夫しても床=天井でコンクリートを共有している以上は、完全にゼロにはできません。

2-1-2.生活音を取り巻く法律の壁

では、法的に解決できるのか、というとそれも難しいです。というのも、生活音問題の根底には「お互いさま」という風潮が根強いため、ある程度の音は我慢し合いましょう。となってしまいます。

もちろん、意図的に発せられた大きな音は、音の大小を計測する機械で記録に残しておけば主張できますが、日常の足音程度ではそこまでの音として記録できない程度しか出ていないのです。

暮らし方にもよりますが、子どもがいる家庭が上で子どもがいない夫婦が下だと、より気になるようです。「お互いさま」と言えるような、音を発生させる原因が無いことが、下の夫婦をよりイライラさせるのでしょう。

2-1-3.あいさつで良好なご近所づきあいが音問題解決のコツ

人の感覚というのは面白く、同じ大きさの音でもうるさく感じたり、まったく気にならなかったりします。それは耳という感覚器官から入る音は同じでも、それを解析したり、判断して感じているのは脳だからです。

一般的に、人は好きなものから発せられているものは、音であれ臭いであれそれほど不快には感じません。一方で嫌いの感情が一度でも生じると、つきまとってなかなか取れず、しかもたいへん不快な音として認識されます。

また、知っているものから発せられていればそれほど気にならなくても、知らないと不安になり、余計に気になりだすのも人間の脳です。ですので、この人間の脳の判断基準を逆手にとることをおすすめしています。

引っ越したらまずは、コンクリートを共有する上下左右の隣人には特にしっかり挨拶をして、顔見知りになって良好な関係を築ければ、ある程度の音は気にならなくできると思います。まずはここから快適生活を創りましょう。

2-1-4.実はよくある音が原因の引越し

ただ、そうは言っても、さまざまな人が混在しているのがこの人間社会です。同じ感覚を共有したり、常識を理解し合いえる人もいれば、まったく異文化の外国人までさまざまな人が住んでいます。

生活サイクルも人それぞれですので、夕方には静かに過ごしたいお年寄りもいれば、共働きの子育て世代だと遅い子は夜の10時まで騒いだり、駆け回っていることもあるのです。

管理組合や管理会社に仲立ちしてもらって、静かにするように伝えたり、話し合いの場を持つことは可能ですが、あくまでお願いですから、それで音の発生をやめさせる強制力はありませんし、努力していると言われたらそれまでです。

とにかく、音の発生源は共有しているコンクリート構造物ですから、抜本的な解決にはやはりマンションから一戸建てに引越すしかないのです。一戸建てでは建物は完全に独立しているので、音問題が生じることは格段に少ないです。

この点、音に敏感な方は特に気を付けてください。いくら二重天井や二重床、コンクリートを厚くするなどの対策をとっても、限界があることは十分に覚えておいていただきたいことです。「こんなはずじゃ」にならないために。。。

2-2.どうしても取れない「におい」問題

中古マンションにつきまとうのがこの「におい」の問題です。壁紙を張り替えたりといったリフォームをすることで、ある程度は消すことができますが、まったく手を付けられないのが「配管部」です。

たとえユニットバスや洗面台、システムキッチンまで見える場所を全部新品に交換する抜本的なリフォーム(リノベーションとも言います)しても、コンクリート躯体にもぐっている配管には手が付けられない実情があります。

どことなく上がってくる臭気というのは、主にこの配管からが多いので、「におい」に敏感な方、特に女性は中古マンションを購入する際は気を付けていただきたいです。

「においなら見学の時にわかるのでは?」と思われたかもしれませんが、たかだか数時間程度では完全に見抜けず、入居後にどこからともなく上がってくる「におい」で悩んでいる方は結構いることも知っておくと良いと思います。

なお、詳しくは『徹底比較!新築VS中古』でも「におい」に関して記述していますので、興味がある方はこちらも目を通してみてください。

2-3.売るに売れない貸すに貸せない資産問題

これはマンションにまつわるたいせつなお話で、お金にも関わってくる問題です。資産性の有無が後の人生に大きな影を落とすことがあります。

2-3-1.駅から遠いマンションの悪夢

駅から遠いマンションを売却しようとした方がいましたが、これがなかなか売れませんでした。そもそもが、マンションというのは利便性が魅力だからです。一戸建てよりも狭くても駅に近いマンションを選ぶ理由です。

要は、マンションを選択する人は、収納や広さを犠牲にしてでも、利便性を取りたいんですね。これがマンション市場の「需要」です。では市場に物件を供給する売る側は、買う時=仕入れの段階でここをしっかり押さえておく必要があります。

2-3-2.売れない物件の特徴

・駅から遠い

・管理費等が高い(3万円超)

・無駄に広い(90㎡以上)

・1階(庭付)

・オートロックが無い

「敵を知り 己を知れば 百戦危うからず」とにかく、マンションはライバルの一戸建てと比べて、どこが魅力なのかを整理して買うことが大切です。

3.安心して買えるのはいくらまで?

予算いくらで探したらよいかは、みなさんが悩む重要なテーマですね。決める上でたいせつなことを一つ一つ、お話していきたいと思います。

3-1.年収のどれくらいまで買えるか?

よく聞かれる質問の代表です。関連して「家の予算はいくらが適正ですか?」と聞かれます。予算について答えるはずが、いきなり肩透かしをさせてしまいますが、「正解は無い」というのが私の答えです。

巷でまことしやかに言われている「住居費は家計支出の25%以下」という話ですが、これはあまり根拠がありません。というのも、住居費というのは賃貸と持家でその性質を大きく変えるからです。

3-1-1.購入すると住居費の性質が大幅に変わる

賃貸はそもそも、家賃を大家さんに支払うことで、自分の資産を大家さんへ移転していることになります。難しく書きましたが、賃貸で支払う住居費の内訳は100%「消費」に回る支出です。

一方、購入後の住居費はどうでしょうか。住宅ローンの返済の内訳で、金利分は銀行に支払うお金で消費ですが、あとは借入金額の返済に充当されます。

不動産という資産に「貯蓄」されているイメージが湧きますでしょうか。

購入した物件の資産性によって、月々の住居費のうちどのくらいの割合で不動産資産として貯蓄されているかが違うので、ここで「いくら」と断定できませんが、購入した途端、住居費の一部は必ず貯蓄効果をもたらします。ここを無視して「住居費は支出の25%」と言っても、絵空事になってしまうのです。

3-1-2.家計支出のうち、車はいちばんの金食い虫

あとは、家を買った後のライフスタイルによって、大幅に支出の内訳が変わります。家を買う前にぜひとも話し合っていただきたいのが「車は必須かどうか」ということです。

というのも200万円程度の普通車を購入し、5年後とに買い替えた場合の車に係る費用は、月々およそ6万円という試算が出ています。マンションの場合は場所によりますがこれに1~3万円の駐車場代がかかってきます。

駅近でスーパーやコンビニなどの商業施設も充実していれば、日常の買い物は徒歩で済みます。月に何度か遠出したい時はレンタカーを借りたり、近年ではカーシェアという10分単位で借りられる便利なサービスもあります。

月々6~8万円を出費し続けるのと0とでは、家計収支に大きな違いが生じます。たとえば金利1%で35年の住宅ローンの場合、借入額が100万円増えると月々3,000円支払いが増える計算です。

これだと借入額300万円で月々約1万円の返済になります。車を保有すると月々6~8万円の出費ですので、借入額に換算すると1,800~2,400万円もの違いが出てきます。

しかも車は消費するもので、長期的視野で考えると資産価値は0です。一方で資産性の高い物件を購入すれば、将来の不動産資産としてストックできるのです。

よく予算をいくらにするかで、数百万円の違いを熱く議論し合っているご夫婦を見かけますが、月々数千円の違いですから、車を持つ持たないの違いからしたら微々たるものです。

ですので予算を決める際は、まずはライフスタイルとして車を持つ持たないを今一度、よく話し合ってみていただきたいと思います。

3-1-3.住宅購入は大きな生命保険に入るのと同じ効果がある!?

マンション購入の際にもう一つ、家計支出で話し合っていただきたい項目があります。それは「保険」です。家を探している人の大半が何らかの保険に加入しています。

なかには月々2万円、多いと4万円という高額な保険代を支払っている人も見受けられます。住宅ローンには必ず、借入額と同額の生命保険に加入する必要があり、死亡や高度障害といった万が一の時にはローンがちゃらになるのです。

最近は疾病保証付きのタイプの商品も出てきましたので、がんや生活習慣病と診断された時点で、一定要件を満たすと返済が免除されるようになってきています。

ですので、毎月の保険料が減らせれば、その分予算を上げるという選択肢も考えられえるのです。この点もじっくり、夫婦で話し合われると良いのではないでしょうか。

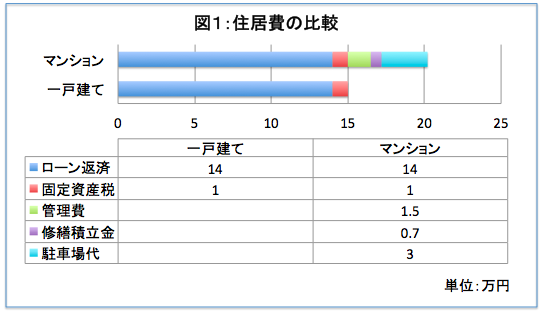

3-2.35年で1,800万円の恐怖!?

金利1%で35年の返済で想定した場合、月々10万円の返済になる借入額は約3,600万円です。一戸建てはこれでよいですが、マンションの場合は管理費、修繕積立金、そして郊外ですので車社会と想定すると駐車場代がかかってくることになります。

10万円の住居費から首都圏の上記費用の平均値5万円を差し引いた、月5万円の返済になる借入額の約1,800万円がマンションの購入予算となります。

一戸建ての場合、建物価格は平均で1,200万円程度ですので、3,600万円の物件価格のうち約2,400万円が土地代です。

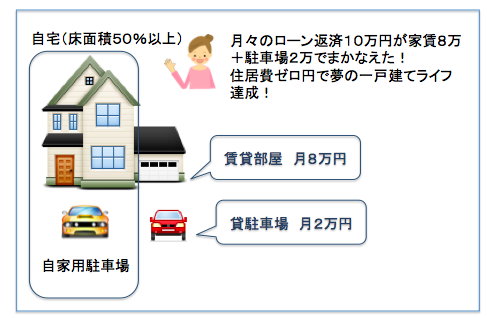

この時点で資産性に大きな違いが出ているのがお分かりになりますでしょうか。さらに、駅徒歩5分ですと車は持つ持たないが選べるので、仮に車を持たない生活を想定すると、月々約6万円ほどが浮きます。

これは約200万円程度の新車を5年で更新していくときにかかる車両費、維持費、税金、ガソリン、保険代から算出した数字です。

月6万円というと、金利1%、35年返済ではちょうど2,000万円を借入れた場合の月々の返済額とほぼ同じです。つまり一戸建てで車無し生活の場合はその分、約2,000万円借入を増やして、予算を5,600万円程度まで上げて探してみることも可能になります(借入額がそこまで伸びるかはおいておきます)。

マンションと一戸建ての資産性の違いにも触れておかなければなりません。一戸建ては建物部分が20~30年かけて減価償却されて、価値は0に収束します。分譲住宅を購入した場合、建物価格は約1,200万円ですので、5,600万円の物件の場合、4,400万円が土地代になります。

なお、予算について補足説明が必要であれば、「住宅ローンの頭金はゼロ?貯めた方がオトク?頭金の誤解と真実」「安心!住宅ローンの審査に通るポイント」「後悔しないマイホーム購入「マンションVS一戸建て」選び方」の記事も参考にしてみていただければと思います。

4.業者の甘い罠 マンションで資産運用の3つのリスク

マンション購入を考えておられる方の中には、自宅用ではなく投資用でご検討されている方もいらっしゃるのではないでしょうか。

バブルの時は転売での投資(キャピタルゲイン)目的が多かったですが、近年は賃貸収入(インカムゲイン)を目的とした方が大半です。

私は現時点の首都圏エリアでのマンション投資に興味はありませんし、まったくお勧めできません。それは、先の価格高騰によるものですが、それを踏まえてよくあるマンション投資話にまつわる3つの注意点をお伝えしていきます。

4-1.利回り

投資額を10年で回収できれば理想ですが、気を付けたいのは実質利回りと表面利回りの違いです。

いくら利回り○%と出ていても、そこから管理費などの諸費用と税金を差し引いたらそれほどでも無くなることが多いです。

4-2.資産価値

次に資産価値についても触れておきます。特に自分年金づくりと称して新築マンション投資のセールスの電話をしてくる業者には要注意!です。新築は誰かの所有になった途端に、価格が2~3割下落するのが一般的です。

これではいきなり資産価値の下がる不動産に手を出したことになります。このような不動産投資をするくらいであれば、自分年金づくりは他の金融商品か貯蓄に励んだほうがましです。

また、旧耐震のマンションも売却の時には苦労しそうですし、駅からバス便や不人気エリアなど、もともとの資産性の低い物件にも手を出さないようにしましょう。

4-3.耐用年数

基本的にマンションなどの耐用年数は50~100年です。購入した時は若くとも、歳を重ねるごとに老いてさまざまな不具合が出てくるのは、マンションも人間も一緒ではないでしょうか。

そしてやがて死=取り壊しにも直面するときが来るでしょう。先ほども言いましたが、マンションは土地や建物といったモノではなくて、居住空間に値段が付くものです。建物が死を迎えた後の資産価値についても、よく考えておいたほうが良いでしょう。

5.豊かな老後に備える!おひとりさまのマンション購入

独身の方のマンション購入が多くなってきています。生涯未婚率も急激に上昇してきている社会情勢から鑑みても「おひとりさまの老後」について、早いうちにいろいろ想像しておくと良いのではないでしょうか。

5-1.給料なき後の家賃は地獄

賃貸であれば、一人でも家賃が5~7万円くらいはかかっていると思いますが、働いている間はなんとか気にせずに住み続けられると思います。でも、退職後に年金収入だけになったら、今の家賃支出に耐えられるでしょうか。

ただでさえ、数人で住むよりもおひとりさまのほうが、住居費や食費をはじめとした生活コストは割高になるものです。たとえ一人から二人になっても、家賃や食費が2倍まではいかないことは、たやすくイメージが湧くでしょう。

高コストな支出を支えていた給与収入が途絶えた途端、いきなり高負担の家賃がのしかかってきて、ホームレスになってしまうような、極端な事例も実際にあるほどです。

5-2.生きる上で必須の住居というものを借りるか、買うか

住まいは生きていれば必ず必要になる空間です。これを借り続けるか、買うかはそれぞれの考え方で決めれば良いでしょう。借り続ける選択をした方は、収入が途絶えたときに死ぬまで家賃を払い続けられるかをシュミレーションしておいたほうが良いと思います。

また、誰も世話をしてくれる人がいないのですから、体が動かなくなってきたら老人福祉施設に入居する選択も出てくる時が来るかもしれません。その時に、自宅を売却して入居資金を作れるか否かも重要です。

5-3.一度の人生、生きる歓びを享受し続けられるようにしよう!

「長生きリスク」という言葉があります。これは長く生きる分だけ生活コスト負担がどんどん大きくなっていくということです。おひとりさまほど、このリスクが大きいことを若いうちからしっかり心に刻んで考えておく必要があるのではないでしょうか。

人類の本質は人と人とが助け合って生きて死んできた、その連綿とした繰り返しの中に存在するものです。数百万年という、長い人類の歴史から見ると、一人だけで人生をまっとうするという生き方は、まだまだ全然日が浅いのです。

先人たちが経験をしたことの無い、手探りの航海に一人で旅をしていくには、年金を含めた社会制度や、世間の目などさまざまな壁が立ちはだかることでしょう。それに向かっていく「覚悟」を持つことも大事だと思うのです。

そんな時、不動産という資産は、おひとりさまの老後の頼もしい存在になるのかもしれませんし、あまり期待したほどでもないのかもしれませんが、どちらになるかは若いうちの判断によって決まってくるのだと思います。

まとめ マンションの特徴を見極めて最適な判断を!

マンションの特性を以下のようにまとめました。

・投資マネーの影響でバブル期以上の高値水準(エリアと物件による)

・不完全な所有をすること(区分所有法)

・室内空間を売買している(建物も土地も自由に売買できない)

・住民同士は財産を共有する運命共同体。「近所づきあいが楽」は幻想

・管理費等の月々の支払いに注意して予算を決める

・管理費等の「プチ家賃」はローンを払い終わった老後も一生続く

・数十年後の資産価値がどうなるかが一戸建てよりもわかりにくい

・・・いかがでしょうか。上記7つのポイントをしっかり押さえたうえで、最適な判断をしていただき、あなたの人生がより豊かに、安心して暮らせるパートナーになる住まいとのご縁がありますように願っています。