後悔しないマイホーム購入「マンションVS一戸建て」選び方

2021年6月24日

![]()

2021年6月24日

マイホームの購入を決意したら、次に悩むことが「マンションがいいのか、一戸建てがいいのか」ということではないでしょうか。

心では一戸建てにも惹かれながら、なんとなくマンションを検討している方もいらっしゃるかもしれません。

事実、私のクライアントさんの8割以上が、当初の相談ではマンションを検討しています。その理由を伺うと「なんとなく」「一戸建ては高いから自分たちが買えるのはマンション」「駅に近いほうがいいから。一戸建ては郊外だから無理」「いつでも引っ越せるように売りやすいほうがいいから」といったものです。

しかし、実は、これらは「思い込み」なんです。

私がじっくり質問を繰り返して問診していくうち、そして実際にさまざまなエリアを歩いて、一戸建てとマンションを、ちゃんと価格差を設定してスペックを比較する「住まいのウインドウショッピング」をすると、ほとんどの人が一戸建て志向に変わるのです。

いま、住宅系のネットや本などではFPや宅地建物取引士などの専門家がしたり顔で「マンションと一戸建てどちらが得か」に対して、「一戸建てが得!」とか「マンションが得!」と定型化した答えを出して、思考停止状態に陥ったアドヴァイスが氾濫しています。

この記事を読むことで、マンションと一戸建ての誤解をとき、正しい知識を得て、きちんと比較した結果、あなたにぴったりな住まいが見つかることでしょう。

よく「いくらまでなら安心して買えますか」という相談を受けます。しかし、この質問は適切ではありません。

実は予算以上に、一戸建てかマンションかの違いによって、生涯の家計支出は大きく影響を受けるのです。

あなたは、一戸建ては高い!と思い込んでいませんか?

もし、あなたが「マンションのほうが購入しやすい」となんとなく思っているのであれば、価格は同じでもマンションと一戸建てでは月々支払う住居費が異なることをぜひ、知っておいていただきたいのです。

なぜならば、マンションの場合は管理費と修繕費の支払が伴い、さらに車を所有している場合は駐車場代もかかってきます。

一般的に大都市圏ではマンションの管理費+修繕費+駐車場代の負担が月々5~6万円になります。

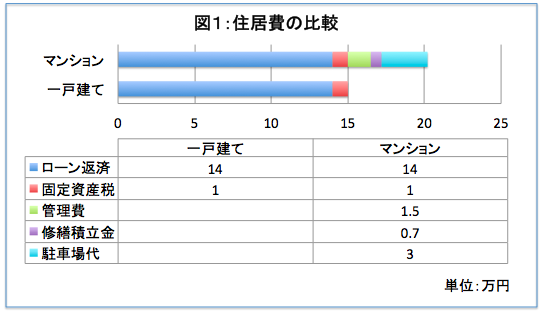

仮に、一戸建てとマンションの予算設定を同じ5,000万円として、月々の住居費を比べてみます。

共通:住宅ローンの返済(金利1% 35年返済) 約14万円

共通:固定資産税 約1万円

マンションのみ:管理費(首都圏平均)約1万5,000円

マンションのみ:修繕積立金(首都圏平均)約7,000円

マンションのみ:駐車場代(首都圏平均)約3万円

つまり、マンションの場合は一戸建てよりも月々5万円、住居費が多くかかることになります。ちなみに、月5万円はおよそ1,800万円分の住宅ローン(35年返済)と同じです。

ですので、5,000万円のマンションは6,800万円の一戸建てと支払が一緒になってしまうのです!このことを意識するかしないかで大きく違ってくるのがお分かりでしょうか。

これは、言い換えると、

とも言えます。

クライアントの方とはじめてお会いした時によく話題に出ることが

「都会でしかも駅に近いところだと一戸建てではなくマンションしか選択肢がなかった」

ということです。

大手不動産の住宅検索サイトなどで検索をした際、マンションと一戸建てを同額で、駅から同じ徒歩時間で検索すると、圧倒的にマンションのほうが多くヒットします。だから一戸建ては高い、と何となく思っていたと言うのです。

しかし、先程の公式

に当てはめると、たいていのエリアでは一戸建ても予算内に収まってくるのです。

そうすると、なんとなくマンション嗜好の方も、支払いがほぼ等しくなる価格帯の一戸建てと冷静に比較検討して決められるようになるのではないでしょうか。

逆に、一戸建て派の人も、わざわざ郊外の一戸建てしかターゲットにしないというのも、資産性を考えるともったいないのでは?という考えも生じてくるのです。

というのも、とあるエリアの事例ですが、駅から徒歩10分以内の利便性の高いエリアでは、土地の価格(地価)が年率2%以上の上昇をしている一方で、同じ駅でもバスで10分かかる不便なエリアは2%弱の下落が生じているのです。

このような地価の動きをしているところは首都圏をはじめ日本全国、どの都市圏にも比較的多く存在しています。

ですので、不動産購入を財産づくりの一環として考える時には、現時点の価格だけで安いほうを選択するのではなく、将来に向けて価値が上がるか、上がるまで行かなくとも横ばいもしくは下がりにくいかどうか、という「将来の価格がどうなっているか」も意識しておくと良いと思います。

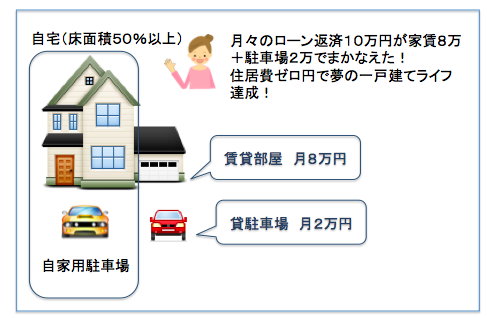

試しに、月々10万円の家賃の賃貸に住んできた人が、同程度の住居費の持家に住み替えようとした場合、駅徒歩5分以内の一戸建てと、郊外バス便マンションを購入した場合とで、月々の家計支出がどのようになるかをシュミレーションしてみます。

金利1%で35年の返済で想定した場合、月々10万円の返済になる借入額は約3,600万円です。一戸建てはこれでよいですが、先程もお伝えしたとおり、マンションの場合は管理費、修繕積立金がかかります。

そして郊外ですので車社会と想定すると駐車場代がかかってくることになります。(駅徒歩5分の一戸建ては車を持っていないこととします。)

10万円の住居費から首都圏の上記費用の平均値5万円を差し引いた、月5万円の返済になる借入額の約1,800万円がマンションの購入予算となります。

一戸建ての場合、建物価格は平均で1,200万円程度ですので、3,600万円の物件価格のうち約2,400万円が土地代です。

この時点で資産性に大きな違いが出ているのがお分かりになりますでしょうか。

さらに、駅徒歩5分ですと車は持つ持たないが選べるので、仮に車を持たない生活を想定すると、月々6万円ほどが浮きます。

これは約200万円程度の新車を5年で更新していくときにかかる車両費、維持費、税金、ガソリン、保険代から算出した数字です。

月6万円というと、金利1%、35年返済ではちょうど2,000万円借入の月々の返済額とほぼ同じです。つまり一戸建てで車無し生活の場合はその分、約2,000万円借入を増やして、予算を5,600万円程度まで上げて探してみることも可能になります。

あとはもう一点、首都圏のマンションに実需(実際に住む人)以外に投資(投機)のマネーがかなり流入してきている問題があります。

2016年6月、首都圏のマンション価格の平均値が年収の11倍を超えたという記事が、日本経済新聞に掲載されました。

通常、年収の7倍程度が購入限度(私はこれでも高すぎと思いますが)と言われる中で、明らかにオーバーしています。

不動産市場に投資マネーが流入して、どのように水増しされた価格になっているかを詳しく知りたい方は、『徹底解剖!不動産市場と投資マネー』を参照ください。

10年更新加入する火災保険料を比較すると、これは断然、マンションの方が安いです。

マンションの場合は対象が自分の部屋のみとなりますので、建物全体に保険をかける必要がないため、一戸建てよりも割安になる傾向があります。

そして「家の構造」です。全ての家が同じ資材を用いて同じ構造で作られている訳ではありません。燃えやすさなどに応じて「構造級」という区分がされています。

コンクリートやコンクリートブロック・れんがなど耐火性の高いマンションは被害が大きくなりにくいため保険料も安くなります。

一方で、木造など耐火性の低い一戸建ては割高になります。

コラム~住宅ローンのマジック~返済比率に含まれない謎を紐解く~

ではなぜ、これだけ住居費のウエイトが異なるのに、あまりこの点を意識しないで探しているのでしょうか。それには、「銀行の住宅ローン審査には、管理費等の支出が全く計上されていない」という落とし穴があるからです。

つまり、これだけ家計支出の負担に差があるのにもかかわらず、そこはまったく無視されて、5,000万円のマンションを買いたい人は7,000万円近い一戸建てを買う人と同じだけの経済力があると算定されてしまうのです。

これって、どう考えてもおかしいし、借りられてしまうことが怖いですよね(^^;)

安心して購入できる価格がマンションと一戸建てそれぞれでわかったところで、次に気になるのが不動産としての資産価値ではないでしょうか。それを今から紐解いていきます。

一戸建ての場合は、マンションで義務的に支払う管理費や修繕費は掛かりません。ですが「一戸建てはマンションと違って自分でメンテナンスをしなければいけないから、修繕積立金のようなお金を自分で積み立てる必要があり、結局はマンションと変わらない」と言っている人がいます。

しかし、「そもそも何のために建物のメンテナンスをするのか」という目的を明確にせずに結論を出しては、あまり的を得た答えになっていないように思います。

マンションに修繕積立金が半ば義務のようについて回る理由をご存知でしょうか。それはマンションの価値を決めるのは、建物が良好に維持管理されていることでしかないからです。

マンションとは空間価値を買うもので、区分所有法という法律により土地も建物も不完全な所有権です。こと、土地に関しては持分を分割して売買することはできません。つまり、マンションの資産価値は建物に相当のウエイトが置かれています。

一方で、一戸建ては20数年で価値がゼロになるように減価償却していきます。わかりやすくいうと、年々価値が目減りしていくということですので、メンテナンスやリフォームに力を入れすぎることは資産性を維持するうえでは得策とは言えません。

ですので、言葉に語弊があってはいけないのですが、30~50年程度住めればいいと割り切って、適当に手を入れれば良いのです。この場合、屋根の葺き替えと壁の塗り替え費用として月あたり1万円を貯蓄しても、おつりがくるでしょう。

結論を言いますと、資産として考えた場合、一戸建ては土地、マンションは建物です。だから一戸建ては土地の資産性が、マンションは立地と管理状態が重要になります。

ですので資産性の観点からも、マンションは修繕積立金で建物を維持修繕するのは当然ですし、だからといって一戸建てがそこまでのクオリティの修繕を自分で積み立ててする必要も無いのです。

このような視点を組み込んだうえで、一戸建てとマンションどちらを選択するかが、数十年後の老後資産を形成するうえでは大きな違いとなってくるのです。

先程「マンションとは空間価値を買うもので、区分所有法という法律により土地も建物も不完全な所有権です。」とお伝えしました。

もう少し詳しくお伝えすると、マンションは土地、建物とも一応持分を有しますが、「区分所有権」のため、「どの部分が自分のもの」というように所有権を主張することができません。あくまで土地、建物は「みんなもの」で共有で所有しているという概念なんです。

ここで「おや?ではマンションは何を売買しているのだろう?」と思われた方もいらっしゃるのではないでしょうか。

そうですよね、土地も、建物も特定の一部分を「ここは俺のもの」と主張できないのですから、実はマンションの土地も建物も売買することはできないことになります。

実は、マンションはモノでは無く、「空間」を売買しているのです。

具体的には、壁、窓、玄関ドアといった共有部分の内側の居住空間になります。目に見えるようで、見えない空気のような空間を取引するのが、マンションの売買の実態です。実態があるのかないのか、突き詰めていくとよくわからなくなります。

ですので、地震などの災害で建物が壊れると非常に困ったことになります。自分だけ単独で所有権を主張できるモノは何もないのですから、更地にして土地を売却するにしても、建て替えるにしても何をするにしても、「みんなで決める」しかありません。

建物が壊れるといった極端な例までいかないにしても、管理状態が悪くなったり、自殺や火事などが自分の家で起きなくても告知義務が生じたり、とにかくマンション全体で連帯責任が生じます。

モノでは無く空間という、極めてあいまいな価値を売買するので、将来の資産価値は非常に予測しにくいところはリスクとして認識しておいた方が良いでしょう。

一戸建てを建てる際、土地と建物が自己所有であり、売ったり貸したりが自由にできる点は大きなメリットです。

一部を貸すという選択をすることで、敷地部分であれば駐車場として、建物部分であれば部屋を貸し出すことで、一定の賃料収入が得られてその分を住宅ローンの返済に補てんすることも可能となります。

あなたがミニ大家さんとなって部屋を貸し、駐車場を貸して収入を得ることを想像してみてください。なんとなく老後に向けた安心感が増してきませんか。不動産というのは、売却時だけでなく、所有しながらも収入が得られる頼もしい資産なんですね(^^)

マンションと一戸建ての資産性の違いにも触れておかなければなりません。

一戸建ては建物部分が20~30年かけて減価償却されて、価値はゼロに収束します。分譲住宅を購入した場合、建物価格は約1,200万円ですので、5,600万円の物件の場合、4,400万円が土地代になります。

マンション派の方も、一戸建て派の方も、意外と多いのが昔のイメージを引きずっていたり、思い込みだったりすることがあります。

ですので、今の現実をお伝えしつつ、マンションと一戸建てのホントのところを分析していきます。

たしかに、数十年前の一戸建てってスキマ風が入り込んだりするイメージで寒かったですよね。

今の一戸建ては全窓がペアガラスが標準です。ペアガラスとはガラスとガラスの間に密閉された中間層をもっています。

これにより光の透過性を保ちつつ、断熱効果を得られます。断熱効果一般的な断熱材と同じ原理を用いており、対流が起こらない状態の空気は断熱性能が高いという性質を利用しています。

サッシもアルミが標準のため、たいへん気密性が高くなっていて、24時間換気の設置が法律で義務付けられているほどです。この点、マンションとほとんど遜色がないといって良いでしょう。

※24時間換気システムとは室内の空気をファンなどの機械を使って2時間に1回、家じゅうの空気が入れ替わるよう計画的に換気して、24時間、常に新鮮な空気を維持するためのシステムです。

住宅の高断熱高気密化にともない、VOCをはじめとした、化学物質による

シックハウス症候群の増加が問題になりました。そこで、2003年に建築基準法が改正され、24時間換気システムを設置することが義務づけられました。

これもよくあるマンション派の方の意見です。だいたいが地方から出てきた人か、都市圏でも郊外の広い庭の一戸建てで生まれ育った方が持っているイメージです。

ところで、今の一戸建てをご覧になったことがありますか。

特に都市圏の市街地に位置する一戸建てで、草木が生えるような土がある庭があることはほとんどありません。駐車スペース以外に空間は無く、そこはすべてコンクリートで覆われています。管理する庭は実は存在しません。

確かにマンションは高層の建物が多く、一戸建ては高くても3階までですので、建物だけで比較するとマンションの上層階に住むしか眺望が得られなさそうですが、一戸建ての場合でも、地形を利用して高台の立地の物件であれば、眼下に夜景が広がったり、海が見えたり、スカイツリーが見えたり、富士山が拝めたりといった理想的な眺望のある生活が実現できるのです。

実際には戸建て住宅もマンションもほぼ同率で、泥棒の被害に遭っています。最近の統計では、一戸建て総数2649万戸、マンション総数1873万戸です。戸数の比率は、戸建て1に対してマンションは7割程度。

一方、ドロボウ被害の比率は戸建て35.6%に対して、マンション24.4%ですから、戸建て1に対して、マンションはやはり7割程度となり、ほぼ同率です。

また最新の一戸建て住宅は、窓や玄関の防犯性を高めていて、玄関ドアは2ロック(錠が2箇所)が当たり前で、窓には防犯フィルム入りやシャッター雨戸を付けられます。

さらに、街区全体のセキュリティを高めたり、住民の安全確保を目的として整備されているエリアがあります。「クルドサック」という欧米の街づくりを取り入れ、住宅地内の道路を「通り抜け不可」となるように設計されている街です。

こういったエリアでは、無関係の車が抜け道をしようと住宅地内に入ってきても、通り抜けができず、入ってきたところに戻るだけで事故が減り、部外者が立ち入らないので不審者が目立つという効果も生まれます。

事故防止や犯罪防止効果が得られるのです。マンションは建物全体で、一戸建ては街全体で防犯をする、そんなスタイルが今後ますます、主流になっていくでしょう。

よく「近所づきあいが煩わしいから、マンション」という方がいらっしゃいますが、これも大きな誤解です。

今はマンションも一戸建ても、地域によるばらつきはあっても近所づきあいは日常のあいさつ程度のところが多いのです。

一戸建ての場合は回覧板などがある地域もありますが、特にピンポンもせずにポストに入れて回している程度です。

最近は共働きの世帯が増えていたり、週末勤務などの勤務形態の多様化もあり、住民同士で予定が合うことも少なくなりましたので、戸建てにしろ、マンションにしろ付き合う時間も無いという状況ではないでしょうか。

近所づきあいで問題を孕んでいるのは、多くの人が持っているイメージとは逆にマンションです。というのも、先だっても話した区分所有法という不完全な法律が住み続けるほど、ボディーブローのように効いてくるのです。

そもそもご近所と言っても、一戸建ては所詮は他人事で済みますよね。だって、家は土地も建物もそれぞれが独立して所有をしていて、正直言ってお隣さんとも何の関係も無いんですから。

でも、マンションのお隣さんとは、そんなにドライな関係でいられるのでしょうか。建物も、土地も、すべて住民の共有財産。どこにも自分だけで自由に使えたり、処分できる部分が存在しないのがマンションです。

売買したり、多少手を入れられるのは、共有部分の内側-玄関ドアや窓サッシ、隣戸との壁の内側のみです。建物自体ではなく、部屋という空間が自由にできるのみ。新築で住み始めてしばらくは何の問題もなく過ぎるでしょう。

ですが数十年の歳月を経たり、災害に見舞われて建て替え話が浮上した時、避けられないご近所づきあいが生じるのです。しかも大切な財産を共有するご近所ですから、綺麗ごとだけでは済まないでしょう。

年齢も子どもからお年寄りまでまちまちですし、考え方や価値観もそれぞれの中、共有財産の建物をどうするか―正解の無い中で解決策を探るのは相当、たいへんではないでしょうか。

また、管理状態は資産価値にも影響してきます。あなたはちゃんとしてても、ご近所の中に管理費や修繕費、駐車場代を滞納している人がいれば、途端にそのマンションは売却の時に敬遠されます。

財産=お金を共有するご近所付き合いが否応なく付きまとうマンションが、果たしてほんとうに人間関係が煩わしくないのでしょうか?

「人間関係で多少、躓くことはあっても、所詮は他人。」割り切れる、独立した財産を持てる一戸建ての方が、圧倒的に近所付き合いは楽ではないでしょうか。

いかがでしたでしょうか。マンションと一戸建てをそれぞれ価格、資産価値、環境の3つの視点で比べてみました。

それぞれにメリット・デメリットがあるので、たいせつなことは過去のイメージや思い込みに惑わされず、真の姿を見比べて判断することだと思います。

時代の流れによる人々の価値観の変化、そして技術進歩による建築環境の変化によるマンションと一戸建てを取り巻く状況の変化を正しく知って、あなたの人生にとって最適な選択をするお役に立てればうれしいです。

![]()

![]()

※勉強会・相談において商品やサービスの売込等は一切、行っておりません。

![]()

![]()

【東京事務所】

東京都中央区日本橋本町3-3-6

![]()

新日本橋駅(JR総武快速線)

→ 徒歩1分

東京都・神奈川県以外でも、以下の都市でご相談場所のご用意が可能です。

ぜひお気軽にお声掛けください。

埼玉県・千葉県の各市町村