徹底比較!賃貸vs購入。損をしない住まいの選び方

2021年1月20日

![]()

2021年1月20日

賃貸がいいのか、いっそ思い切ってマイホームを購入しようか。「家賃を払い続けるなら購入した方が得」という話も聞くけれど、実際に購入してしまったら、ずっとその家に住まないといけないのは、ちょっと不安。住宅ローンの心配もある。今あなたは、そんな迷いを持っているかもしれません。

また、「購入はしがらみがあり不自由で、賃貸の方が気楽」という感覚を何となく持っているかもしれません。

いま、住宅系のネットや本などでは「賃貸と購入どちらが得か」とか、「日本は人口が減り、空き家が増えるから購入よりも賃貸」という、定型化して思考停止状態に陥ったアドヴァイスが氾濫しています。

ですがここに落とし穴があるのです。「賃貸」「購入」「日本」といった言葉でひとくくりにされた中に、実は真実がオブラートのように隠されてしまいます。

この記事では、実際のところ、マイホームは賃貸がいいのか、購入したほうがいいのかを徹底比較し、あなたにとって最適な決断ができるようにお手伝いしていきます。

-目 次-

1.賃貸がいいか、購入がいいかは、エリアで決まる

1−1.同じ日本でもこんなに違う不動産の資産価値

1-2.日本の大半のエリアは賃貸がおすすめ

1-3.購入に向くエリア

1-4.購入に向くエリアで注意すべきポイント

1−4−1.都心部に存在する「限界集落」

1−4−2.なぜ「限界集落」が都心部に存在するのか

2.エリア以外に知っておくべき、賃貸と購入の違い

2−1.賃貸と購入のそれぞれで交わされている契約の違い

2−2.自分を富ませるのか、大家さんを富ませるのか

2−3.安心感

2−4.災害リスク

2−5.周辺環境

2−6.万が一のとき

3.住まいの資産性について

3−1.資産性があるとは?

3−2.年収の何倍もの多額の借金をする

3−3.てこの原理で未来資産の先取り

3−4.物を持たない、という選択もアリ

4.まとめ

1.賃貸がいいか、購入がいいかは、エリアで決まる

あなたは、今「賃貸にしようか、いっそ購入しようか」と考えているかもしれませんが、実は、賃貸のほうがいい、購入のほうがいい、というふうに、単純に断定することはできません。

なぜなら、日本は資産性の観点から、賃貸の方がよいエリアと、購入の方がよいエリアに分かれているからです。

1−1.同じ日本でもこんなに違う不動産の資産価値

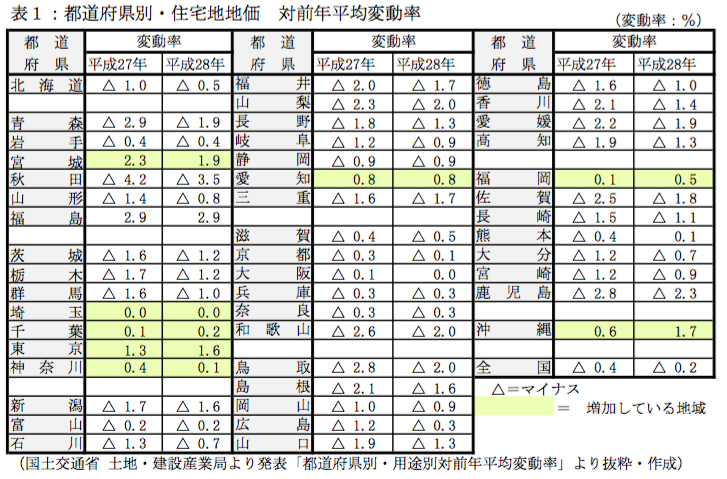

国土交通省が発表した2016年基準地価の都道府県別変動率を見ると、日本の地価はごく一部の地域を除いて総崩れ的な下落が続いています。

これは少子高齢化と日本の人口が減少に転じたことによるものです。

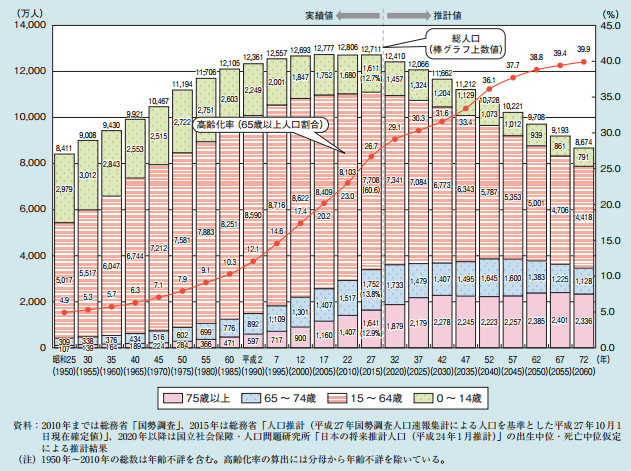

内閣府「平成28年版高齢社会白書」によると、日本の総人口は2010年の1億2,806万人をピークに減少し続け、2060年には8,674万人になると推計しています。

(図2:高齢化の推移と将来推計)

(出典:内閣府「平成28年版高齢社会白書」より転載)

この四半世紀ほどで人口は4分の3になる一方、高齢化率は26.7%から39.9%まで増加すると言われています。

1-2.日本の大半のエリアは賃貸がおすすめ

つまりまとめると、人口が減少して空き家が増え続けるエリアにおいては、不動産資産の価値の上昇は見込めないということです。

災害による建物資産の破滅リスクなどを考慮すると、資産というよりも負債を抱えるイメージとなります。

よって、購入して無用な責任や負担を背負うよりも賃貸で自由気ままに住むほうが楽と言えるかもしれません。

1-3.購入に向くエリア

しかし、これは日本の国土を見渡して、どこの地域も一律で同じ傾向を辿るわけではありません。

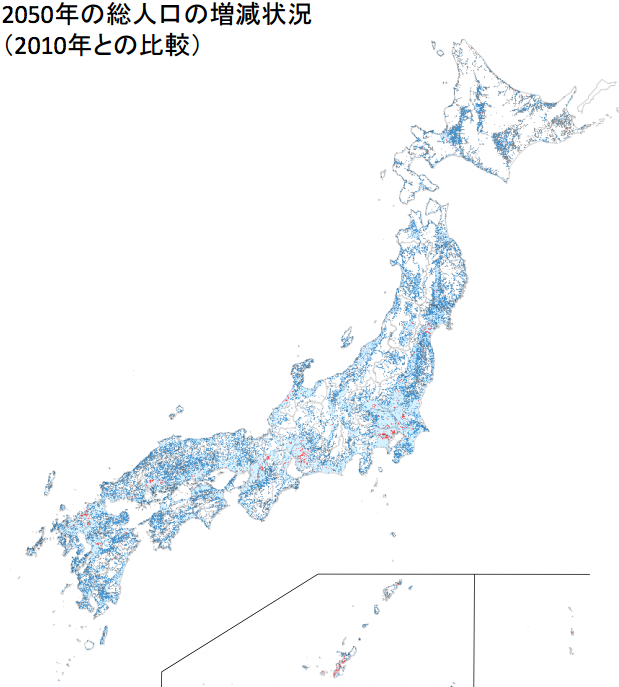

人口が半分以下になる地点が現在の居住地域の6割以上を占める一方で、人口が増加する地域の割合は2%以下ですが、東京圏と名古屋圏に多いと予測されています。ここに福岡や沖縄などのごく一部の元気な地方圏も加わる形です。

(図3)

※人口増減率(2010-2050年)別の地点数割合(1km2毎の地点)

赤=増加地点(2%)、水色=0%以上50%未満減少(35%)、青=50%以上減少(44%)、灰色=100%減少(非居住地化)(19%)

(出典:平成26年国土交通省発表「国土のグランドデザイン2050」資料より一部抜粋)

これらの地価上昇エリアでは、基本的に購入して不動産を資産として所有することで、貯蓄または運用の効果が期待できると言えます。

こうしたごく希少なエリアだけは、賃貸よりも購入したほうが良いと言えます。

1-4.購入に向くエリアで注意すべきポイント

では、先に挙げた、東京圏や名古屋圏ならどこでも購入に向くか、というと、そういうわけではありません。

1−4−1.都心部に存在する「限界集落」

「限界集落」という言葉をご存知ですか?この言葉を聞くと、とんでもない山奥や都会からはほど遠い田舎の地域をイメージするのではないでしょうか?

でも実は、人口が流入している首都圏の中のとある地域でも、若い人が一度出たきり戻ってこず、人口が減少し続けているところが増えているんです。

現在、日本でいちばん人口増加率が高い首都圏エリアでも、このようなエリアは増えていますし、こういった限界集落エリアの人口減少は減少率が年々大きくなっているのです。

そしてこういった人口減少エリアは当然、地価が下落して物件価格も下がっています。

つまり大局的には人口増加エリアに位置していても、局所的には減少し続けているエリアは存在するということです。

1−4−2.なぜ「限界集落」が都心部に存在するのか

限界集落エリアは、以下のような特徴があります。

最寄駅からバス便でしかも本数も1時間に1本以下と少ない

駅徒歩圏でも坂がきついか、階段しかなく徒歩以外の移動手段が無い

スーパーやコンビニが近くに無い

一方、都市圏で人口が増加しているエリアの特徴としては、利便性がポイントとなる下記のことが挙げられます。

勤務先が集まる都心に近くて出やすい沿線、駅

駅に出やすい、徒歩圏

スーパーやコンビニなどの商業施設が充実

徒歩や自転車などでの移動が楽な地形

もちろん、横浜の山手や鎌倉など一部例外はありますが、このような地域はブランド力が大変強いため、ごく特殊なケースと認識しておいて構いません。

つまり、人口増加エリアの共通条件を満たしていない、上記のような特徴を有するエリアは、概して都市圏の限界集落であるケースが多く見受けられます。

ではどうして、一見して便利な都市圏にこのような不便な住宅街が存在するのでしょうか。それは日本人の価値観の変化にそのヒントがあります。(詳細は『徹底検証!都市圏の限界集落の真実に迫る!』を参照してください。)

2.エリア以外に知っておくべき、賃貸と購入の違い

この章では、以下の6つのポイントで、賃貸と購入との違いをお伝えしていきます。なお、この章で「マイホームを購入した場合」というのは、住宅ローンを利用して購入した場合を指します。(マンションと一戸建ての区別はありません。)

契約の違い

住居費の実情

安心感

災害リスク

周辺環境

万が一のとき

2−1.賃貸と購入のそれぞれで交わされている契約の違い

まずは、2つの契約の違いから押さえていきましょう。

実は、住宅を購入した場合も、賃貸の場合も、どちらも「自分のモノ=所有物」ではないことをご存知でしょうか。

賃貸は家が自分のものではないことは、みんな知っているし、感覚的にもわかることですが、購入もまた、実は鍵を引渡された時はまだ自分のものではないことを、感覚的にわかっている人は意外に少ないのです。ですので、この話をクライアントの方にすると、みなさん「えっ」と驚きます。

賃貸も購入もそれぞれ、契約があることはご存知だと思います。この契約内容の違いが、実は賃貸と購入を比べる上ではとっても大切なことです。

契約内容の違いを意識せずにただ金額面だけを比較していては、物事の表面しか見ていないことになり、たいへん危険なことです。

なぜなら、借りているものが不動産なのか、それともお金なのか、そして借りている相手方が大家さんという個人なのか、銀行という法人なのかという違いで、お金の流れと「もしもの時」の対応に大きな違いが生じるからです。

まず、賃貸は「賃貸借契約」という大家さんと交わした契約です。

一方、住宅ローンを利用して購入した場合は「金銭消費貸借契約」という銀行と交わした契約となります。

家を買うとき、登記簿謄本を見る機会があります。これは人でいうところの戸籍謄本のようなもので、家にまつわる権利関係が記載されたものです。

住宅ローンを利用して購入した場合、ここの所有権欄に「抵当権」という権利が記載されます。権利主体は銀行なのです。

2−2.自分を富ませるのか、大家さんを富ませるのか

賃貸から購入に変わると、大きく変わるのは住居費の内訳です。

家賃8万円の賃貸と購入して月11万円の返済とを比較した図を見ていただくと、住居費は8万円から11万円に3万円も上がるのに、その内訳の消費部分(支払ったまま戻ってこないお金)は8万円から5.5万円に2.5万円ほど下がります。

なぜ、このようなことが起こるかというと、賃貸では全額、大家さんにお金が流れて行って戻ってきませんが、購入では一戸建てを購入した場合、住居費のうち住宅ローンの金利分、建物の減価償却分を差し引いた額が不動産資産として手元に残るからです。

マンションを購入した場合は管理費、修繕積立金、駐車場代を差し引いた額が不動産資産としてストックされていきます。

資産性という観点で言い換えると、住みながら自分を富ませるのが購入で、見ず知らずの大家さんを富ませるのが賃貸なのです。

2−3.安心感

当たり前ですが、購入の場合の住宅は、買って住む人のために建築されています。ですので、家族と安心して住みたいというニーズに応えるべく、相応の耐震性と耐久性を有しているのです。

一方で、賃貸は誰のために建てられたのでしょうか。これはとてもシンプルに「大家さんが儲けるため」です。

そのためには、どういった建物が望ましいでしょうか。できるだけ建築費を安く仕上げたいのではないでしょうか。そのため、購入の場合の家と比べると、どうしても本体構造が華奢にならざるを得ません。耐震性も、耐久性も言わずもがなと言えます。

上記のみならず、持家と賃貸では目に見えにくく、数値化しにくいところで大きな違いが出てきます。

まず、QOL(生活の質)について触れますと、先程もお話ししましたが建物構造が購入の場合と比べて華奢に仕上がっていますので、壁や床も薄くなりがちです。そのため日常の生活音(赤ちゃんの泣き声、子どもの走り回る音、洗濯機など)は響くようになります。

2−4. 災害リスク

また、災害リスクにおいても耐震性が見劣りする以外に、そもそも建てられている土地の地盤が脆弱だったり、過去に水害が発生したようなエリアであっても賃貸を探す人はそれほど、気にしていないので災害リスクが高いものも普通に物件として流通しているのが実情です。

2−5. 周辺環境

さらに、これは住宅そのものの違いではありませんが、周辺環境にも違いが見られます。中でも、近隣住民の質は見えないですが結構違いを感じられるのではないでしょうか。

一般には、賃貸エリアは持家エリアよりも所得層が低く、正社員比率も低いことからマナーの低さと、定住意欲も低いために近隣に対して無関心になりがちです。

よく、賃貸から持家に住み替えをされた方で、特に子どものいる奥様から、「この地域は子どもにちゃんと目が届いている安心感がある」という言葉を聞くことがあるのは、母親の本能がその雰囲気を感じ取っているからかもしれません。

2−6. 万が一のとき

よく「持家は住宅ローンを組むから、住む場所も勤務先も一生、束縛されるのが煩わしい。賃貸のほうが住み替えたい時に住み替えられて気楽」という話も聞かれますが、実体はどうなんでしょうか。イメージだけに囚われず、さまざまなケースを想定して検証してみたいと思います。

・もしもの時に待ってはくれない(賃貸は待ってくれない、持ち家ローンは待ってくれる)

まず、賃貸で住み続けて、仮に病気で働けない期間が生じたとします。貯蓄もゼロ。この状況で大家さんは家賃を待ってくれるのでしょうか。あなたが大家さんだったら、どうでしょうか。親せきや友人ならまだしも、払ってくれる保証が無い人に支払いの猶予を与えてくれる奇特な人はいないのではないでしょうか。

また、気軽に住み替えができると言っている人も、それはちゃんと働いて定期収入があるから言えることで、それこそ病気のときやリタイアした後などは年を取ればとるほど、大家さんからは敬遠される実情はご存知でしょうか。

社会的な信用も無いので、お金が必要な時に借り入れもしづらいのです。ここまで考えるとある意味賃貸は制限付の自由を享受していると言えるのではないでしょうか。

一方、持家は住宅ローンを借りられさえすれば、転職も可能です。むしろ転職すると一定期間、住宅ローンが借りられなくなってしまいますので、ひとつの場所に留まらず、転職志向の強い方にこそ、安定した勤務先に勤めている間に家を買うことをおすすめします。

なぜならば疾病補償付の住宅ローンを借りれば、がんや心筋梗塞、糖尿病などの生活習慣病などで入院して、収入が一定期間減ってしまった場合など、返済を猶予してくれるからです。

失業等で支払いに困った場合も、早い段階で銀行の窓口に相談に行けば、月々の返済額を減らすなどの対応を親身になって考えてくれます。これは国の指導に基づいて、全銀行が対応するように促されているので、この点は安心できる要素です。

さらに、持家には貯蓄効果のほかに生命保険の機能を有しているのをご存知でしょうか。これは住宅ローンを組む際に必ず生命保険に加入することが条件となっているからです。

これにより、たとえば融資が実行された翌日に万が一のことがあって無くなってしまったとしても、その瞬間に住宅ローンの債務が消滅して、家はあなたのものになります。

最近では、ガンなどの生活習慣病になった際にも債務を免除してくれる保証が付いた住宅ローンも増えてきています。当然、死亡時には生命保険機能が働いて、即時に家が残されたたいせつな人のものになるのです。

この安心感は何物にも替えがたいのではないでしょうか。

3.資産性の観点

『1−1.同じ日本でもこんなに違う不動産の資産価値』にて、地域エリアによって、不動産の価値が異なることをお伝えしましたが、実は、この「不動産の資産性」について、きちんと理解をしていない方が多いようにも見受けられます。

ひとくちに、マイホームを「購入する」と言っても、実は、車を購入したり、テレビなどの大型の家電を購入とは全く異なります。

それは単に、金額の大きさだけではなく、「購入する物件によっては資産性がある」ことと「年収の何倍もの多額の借金をする」ことです。

この「不動産の資産性」についての理解が十分でないと、住宅ローンを長期で組んで返済をしていたが、結局老後に破産をしてしまった、というようなことが起こる方もいらっしゃるようです。ぜひ、しっかりと知識をつけてください。

3−1.「資産性がある」とは

日本人の資産と呼ばれるものがぜんぶでいくらあるかご存知ですか?ここ数年は約2,600兆円で推移しており、うち金融資産が1,600兆円あります。残り1,000兆円は不動産資産という配分です。

そうです。不動産は買うものの中では異質の、お金と同じように手元に残る資産として考えられているのです。

「買ったら、その価値の対価として支払ったお金は出ていって戻ってこない」という、一般的なものを買うというイメージと、お金の流れが違うと考えてください。

これは何を物語るかと言いますと、車やテレビは10年後、20年後に資産として計上することができないにもかかわらず、家は資産性の高いものさえ選べば、10年後も老後も資産として残っているということです。

3−2.年収の何倍もの多額の借金をする

家を買う場合だけ、銀行はほかの商品を買う場合とは比べ物にならないくらい、たくさんのお金を貸してくれます。なぜ、年収の何倍ものお金を貸してくれるのでしょうか。貸す側の立場で考えると、それはとても怖いことです。

それには「物件力」「収入力」そして「健康力」の3つの歯車がしっかりと噛み合う必要があります。あなたの人生において、銀行はいつでもこんなに多額のお金を貸してくれないことを、頭の片隅には残しておきましょう。このことについてはまたあとで書きますね。

3−3.てこの原理で未来資産の先取り

家という資産性の高い商品を、住宅ローンという年収の何倍ものパワーを借りて買うという行動は、言い換えると「未来資産を先取りする」行為と言い換えらえるのではないでしょうか。現金で数千万円もする不動産を買うためには、それこそ月々数万円ずつ貯めながら数十年の月日をかけなければなりません。

この間、必ずかかる衣食住のうち、住居費は家賃として消えていってしまいます。月々10万円としてもその額は1年で120万円、10年で1,200万円、30年で3,600万円にもなるのです!これだけのお金を支払い続けながら、家を買うだけのお金を貯めるには何十年かかるでしょうか!

そう考えると、欲しいと思った今、さきほどの3つの条件さえ揃えばお金を貯めずとも、いますぐに理想の家を買えるだけのお金を貸してくれる、この住宅ローンというものは、とても有難く感じられます。

ですので、この有難いものの恩恵をしっかり享受するためにも、住みながら住宅ローンを返済していくうちに、どんどんどんどん、不動産という資産が貯まっていき、数十年後にその豊かさを実感できるように、まさに「今」の選択を大切にしたいものです。

3−4.物を持たない、という選択もアリ

資産性の有無を加味して、物を持たない、という選択をすることはアリだと思うのですが、いわゆる賃貸派と購入派の議論ではこれがスポンと抜け落ちていることがよくあるので、この点、気を付けておきたいところですね。

車は必需品ではないし、資産性も無いのでレンタカーもアリですが、住む家は無くてはならない必須のもので、資産性もあるのですから、何でも同列に「レンタルで良い」と語れるものではないでしょう。

4.まとめ

地価上昇し続ける地域と、そうでない地域が二極化していき、これからの日本はますます、同じ日本としてひとくくりで見られないほど、あたかも違う国かのような変化を起こすものと考えられています。

これが日本各地の土地の値段に影響を与えて、定期的に発表される地価に反映されるわけですが、ほかには外国人観光客の増加により店舗やホテル用といった商業地価が増加している地域と、まったく影響の出ていない地域にも分かれています。

さらに、実需といって実際にそこに住みたいと思って買う人以外の、「ここを買っておけば将来、上がるから儲かる」や「人に貸して家賃収入を得たい」という投資にために買う人のお金も入ってきているのです。

つまり、日本各地の不動産の資産価値は、そこに「住みたい人」、観光客など「訪れる人」、そこの「不動産で儲けたい人」、という3つの要因が増えるか、減るかで同じ日本とは思えないほどに全く違った結果となるので、この不動産の資産性を踏まえずに、賃貸と購入の議論はできないと言えるのではないでしょうか。

いま、住宅系のネットや本などではFPや宅地建物取引士などの専門家がしたり顔で「賃貸と購入どちらが得か」とか、「日本は人口が減り、空き家が増えるから購入よりも賃貸」という、定型化して思考停止状態に陥ったアドヴァイスが氾濫しています。

ですがここに落とし穴があるのです。「賃貸」「購入」「日本」といった言葉でひとくくりにされた中に、実は真実がオブラートのように隠されてしまいます。だって、先ほどもお伝えしたように「日本」はもう、ひとくくりにできないくらい、別の国のように地域間格差が生じているのですから。

あなたはぜひ、立ち止まってご自身の頭で考える時間をもってください。私のこの記事は、そのための材料の一つとして、決して思考停止に陥ることの無いよう、すべてを鵜呑みにしないでいただきたいと思います。

![]()

![]()

※勉強会・相談において商品やサービスの売込等は一切、行っておりません。

![]()

![]()

【東京事務所】

東京都中央区日本橋本町3-3-6

![]()

新日本橋駅(JR総武快速線)

→ 徒歩1分

東京都・神奈川県以外でも、以下の都市でご相談場所のご用意が可能です。

ぜひお気軽にお声掛けください。

埼玉県・千葉県の各市町村