住宅ローンの頭金はゼロ?貯めた方がオトク?頭金の誤解と真実

2021年1月20日

![]()

2021年1月20日

頭金は貯めたほうがいいのか、貯めなくてよいのか。親からのアドバイスなどで、住宅ローンを組む際には必ず頭金が必要だという、なんとなくの知識はある。

住宅ローンを組む不安(ずっと払い続けられるのだろうか?払えなくなったらどうなるのか?)もあるし、みんな住宅ローンの頭金はどれくらい用意しているものなんだろう?とまわりと比較したい気持ち。

ゼロでもいい、ゼロは危険。いろんな記事があるけど結局どっち・・・???今あなたは、そんな迷いを持っているかもしれません。

この記事では、住宅ローンの頭金に関する誤解を紐解き、あなたにとって、頭金を貯金すべきか、ゼロでもいいのか、どちらが最適かを判断することができるようになります。

ぜひ、適切な知識をつけて、大切なお金を無駄にしない、マイホーム購入を目指しましょう。

-目 次-

【誤解】その1:物件価格の2割の頭金を入れるのが基本だから

【誤解】その2:親から言われたから

【誤解】その3:月々の支払いがその分、少なく済む

【誤解】その4:万が一、住宅ローンを払えなくなった時の不安に備える

【誤解】その5:そもそも計算金利がおかしい

【真実】その1:頭金ゼロ派の人は金利差を利用して資産運用

【真実】その2:いま、住宅ローンを借りている人は実は儲かっている!

【真実】その3:ハウスメーカーで建てる場合は頭金を準備する

【真実】その4:地価上昇地域は頭金ゼロでもOK

まとめ~頭金の必要性は時代と場所とともに変わる~

【誤解】その1:物件価格の2割の頭金を入れるのが基本だから

これは時代錯誤な情報の事例の一つです。

以前、バブル崩壊までは住宅金融公庫という政府系の金融機関が住宅ローンの貸し出しの大半を担っていました(民間の銀行は企業融資が主で、個人には目もくれなかった事情もあります)。

この時の貸し出し条件が物件価格の2~3割、頭金を入れることだった名残がそのまま、残っているのです。

金利が今の10倍の6%、貸す側が強かった時代の条件を、今の民間銀行も含めた厳しい貸し出し競争の中の借り手市場における0.6%の金利の時代に適用して、理にかなっているとは言えません。

これは、誤解2にも通じます。

【誤解】その2:親から言われたから

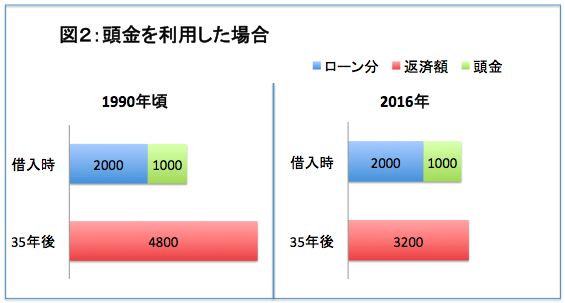

いまの購入層である30代の親世代(5~60代)が購入した1990年前後は、いまよりも10倍も金利が高く「6%前後」もありました。

3,000万円を35年間の借入で月額返済額約17万円(うち金利分約10万円!)、総返済額約7,100万円(うち金利分約4,200万円)でした。

現在は金利0.4%~1%ですので、0.6%とした場合、35年間の借入で月額返済額約8万円(うち金利分0.8万円)、総返済額約3,300万円(うち金利分約330万円)です。

一方、頭金を入れた場合をみてみましょう。

上記の通り、たしかに、親世代であれば頭金効果は抜群です。頭金1,000万円あれば、17万円が約11万円に6万円も減らせますし、返済総額も約7,100万円から約4, 800万円に2,300万円も減らせます。

一方、現在の頭金1,000万円の効果は、月額約3万円分、返済総額約100万円分しか減らせません。頭金分差し引いて比べると一目瞭然!雲泥の差があると言えるでしょう。

【誤解】その3:月々の支払いがその分、少なく済む

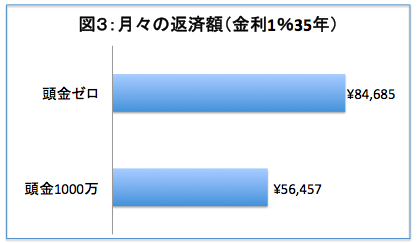

たとえば、3,000万円の物件を購入するとします。頭金ゼロの場合、金利1%35年で、月々返済額は84,685円ですが、頭金1,000万円だと56,457円になります。

さあ、これがお得と見るかどうかは、さまざまな視点でしっかり考える必要がありますね。確かに、見かけ上の月々の住居費は3万円弱減らせたことになります。

ですが、例えば今、家賃8万円の賃貸に住んでいて1,000万円を貯めるのに、10年かかったとします。この間、支払った家賃は960万円です。これだけの頭金を貯めるには月々、8.3万円ずつ貯め続けなければなりません。

8万円を垂れ流し続けながら、8万円ちょっと貯めるのって、感覚的にも「無駄だなあ」と感じませんか?私はこれを、「栓をせずにお風呂のお湯を貯めている状態」と表現しています。

しかも、これだけ大変思いをして貯めた1,000万円の頭金を入れることで、購入後に減らせる月々の住居費は約3万円。これをお得と考えられるかどうかは、微妙なところですね。ですが、これが親世代であれば状況がまったく変わります。

【誤解】その4:万が一、住宅ローンを払えなくなった時の不安に備える

この不安の本質は、転勤や転職など、やむを得ず自宅を売らなければならなくなった時に、頭金を入れておけば、値下がりしていても売却できるということでしょう。

たしかに、これは日本のあらゆる不動産が値下がりし続けた1990年代~2010年頃までは妥当であったと思いますし、いまでも日本の9割を超えるエリアでは頭金が多いほど、安心と言えます。

ですが、ごく一部の例外エリアである首都圏、名古屋圏、福岡圏や那覇圏などでは、エリア選定と物件選びを間違わなければ、横ばい~上昇という地価の安定的な推移が見込めて、購入後の大幅な下落は避けられます。

つまり、このような不動産の資産価値に恵まれたエリアでは、頭金の必要性は少なくなると言えます。

なお、どのようなエリアが不動産の資産価値に恵まれたエリアであるかは、詳細は『徹底比較!賃貸vs購入。損をしない住まいの選び方』を参照してください。

【誤解】その5:そもそも計算金利がおかしい

ネットでもよく見かけるのが、計算金利が3%のサイトです。4%なんていうところもあります。固定金利でも1%前後の現在の状況にまったく合いません。

ここまでお話してきて頭金の要不要の判断は、その時代の金利に大きく影響を受けることがお分かりいただけたかと思います。金利の詳細『経済の流れから、これからの住宅ローン金利を予想する』を参照してください。

【真実】その1:頭金ゼロ派の人は金利差を利用して資産運用

頭金ゼロ派というと、いかにも現金を持っていない、家計がカツカツな人をイメージするかもしれません。でも実は、資産をたくさん持っていて、お金を増やす情報もたくさん持っている、いわゆる富裕層の方がゼロ派なんです。

一般に富裕層と言われる人たちは、資産運用や投資に熱心です。自分の資産を目減りさせずに増やすことに長けている彼らは、たくさん現金を持っていても、できるだけ借入をしたがります。

なぜなら、富裕層はできるだけ低利で融資を受け、日々情報収集してできるだけ利回りの高い投資先を探して、金利差で資産運用をしているのです。

例えば、1%で借りて4%の利回りの投資先があれば、金利差3%で運用できていることになります。

預貯金の金利が0.02%の時代に、その100倍の利回りで運用できるとすれば、いかがでしょうか。これを頭金に置き換えれば、できるだけ住宅ローンを借りて、手元に残した現金を運用したほうが老後への資産形成にも寄与できるのではないでしょうか。

さらに、資産性の高い不動産を購入すれば、手元に残した現金+不動産のダブルの資産運用が可能となり、ますます老後に向けた安心感が広がります。

【真実】その2:いま、住宅ローンを借りている人は実は儲かっている!

もう一つ、目から鱗の情報をお伝えしますね。それは、現在の低金利下で住宅ローンを借りている人は、当初10年間は国からお金がもらえるのです!どういうことか、図で説明しますね。

例えば、住宅ローンを金利0.6%で借りたとします。すると、住宅ローン控除により1%分の税金が確定申告で戻ってくるのです。還付税額よりも多く税金を支払っている人であれば当てはまるので、一度源泉徴収票(年末に職場でもらう紙)をご確認ください。

【真実】その3:ハウスメーカーで建てる場合は頭金を準備する

住宅展示場などに出店しているハウスメーカーで建てる時は相当の頭金を準備する必要があることを知っておいてください。なぜならば、建売住宅に比べて建築費が割高になるためです。

考えてもみてください。あなたか○○ハウスや××工務店という名前を知っているのは、企業が多額の広告宣伝費をかけているからです。また、住宅展示場は全国に500ヶ所以上あり、ここには営業マンがいますね。

彼らの人件費はかなり高額で、なかには1,000万円プレーヤーもいるくらいです。そのうえ、設計士や建築士と打ち合わせていくので、その人件費も加味すると、建築費はだいたい2,500~4,000万円くらいになります。

ですが、不動産市場で建物を評価する場合、分譲住宅を基準とします。これがだいたい1,200万円前後ですので、ハウスメーカーでこだわって建てる際は、その分の差額である1,000~2,000万円程度は頭金を準備したほうが安心です。

【真実】その4:地価上昇地域は頭金ゼロでもOK

ぜひ、あなたが購入を考えているエリアの地価動向とこれからの人口増減を調べてみてください。将来、価値上昇が見込めそうであれば、頭金がなくとも転勤や転職、失業などといった予期せぬ売却にそれほど怯える必要はありません。

しかし地価が下落するエリアでは頭金を入れたほうが安心です。だって、年々価値が下がっていくので、買ったときよりも売る時の方が値下がりすることが目に見えているわけですから、差額を準備しておく必要があるわけです。

まとめ~頭金の必要性は時代と場所とともに変わる~

結論として、頭金が必要かどうか、そして、必要な場合いくらが適当か、ということは、どのような経済状況で、金利がいくらくらいかによっても変わりますし、不動産価値が下落しているところかどうかでも変わってきます。

頭金というものの存在意義は、もしもの時の売却リスクに備えることと、住宅ローンの金利を支払いすぎないように自己防衛するためのものです。

この2点を押さえて、あなたにあった最適な判断をしていただきたいと思います。

![]()

![]()

※勉強会・相談において商品やサービスの売込等は一切、行っておりません。

![]()

![]()

【東京事務所】

東京都中央区日本橋本町3-3-6

![]()

新日本橋駅(JR総武快速線)

→ 徒歩1分

東京都・神奈川県以外でも、以下の都市でご相談場所のご用意が可能です。

ぜひお気軽にお声掛けください。

埼玉県・千葉県の各市町村