経済の流れから、これからの住宅ローン金利を予想する

2021年1月20日

![]()

2021年1月20日

家を買う時にほとんどの人が住宅ローンを利用します。借金初体験!という方も多いのではないでしょうか。

そうすると「金利」というものが気になってくると思います。

ネットやテレビなどのさまざまな情報媒体で「低金利の今が買い時」など、まことしやかに言われていますが、これって真実なのでしょうか。

金利というものの本質に迫ることで、これからの金利がどうなっていくかを考えてみたいと思います。

金利とはそもそも何でしょうか。どうして上がったり下がったりするのでしょうか。ひとことで言ってしまえば、金利とはお金の値段です。つまり、お金を借りる人が貸す人に支払うお金なんですね。どういうときに上がって下がるのか、事例とともに考えていきましょう。

あなたが今、銀行にお金を預けると1年でどのくらい増えますか?「え!?増えるなんて思っていないよ」という方が圧倒的に多いのではないでしょうか。それもそのはず、普通預金の金利は今、0.001~0.12%なんです。

10万円預けて1年後は100,001円~100,012円!感覚的に増えている実感が無いのは、ある意味正しいのです。

でも、これって30年ほどまでの私が小学生の頃、1980年代は全く違う状況でしたよね。当時、郵便局の定期貯金をすれば6%くらいの金利でしたから、10万円預けると一年後は106,000円にもなっていたのです!

だから当時の小学生はこぞってお年玉を預貯金していたと思います。親も預貯金信仰が厚く、現金よりも郵便局や銀行に預けておいたほうがお得というのを、親自身の子ども時代から肌感覚でわかっていたのですね。これには、世界経済の潮流と日本の経済施策が大きく関与しているのです。

さあ、それではさらにもう少し、時代をさかのぼって見ていきたいと思います。

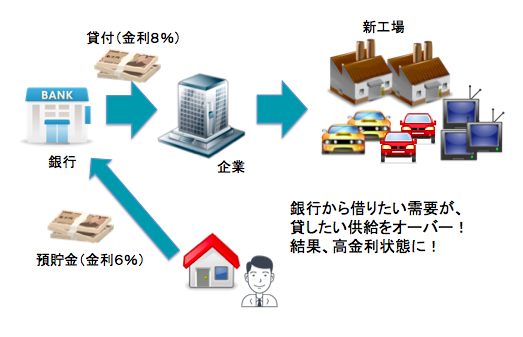

戦後の焼け野原から驚異的な回復力を見せた日本経済の屋台骨は、まさにこのお金の流れでした。生活用品、家電、そして住宅に至るまで、あらゆるモノを供給するべく企業が頑張り、その結果上昇し続ける国民所得から余剰が生まれ出します。

それを国外に逃さないようにあらゆる法律で囲い込み、国内の金融機関へ預貯金として吸い上げさせ、銀行はそれを企業に貸し出します。

さらに企業は新たな設備投資をして、さらにモノを供給していく―まさにスパイラル的な循環を創出したのです。

当時の産業の根幹は製造業です。製品を世の中に出すには、工場を建てて生産ラインを作り、外国から原材料を仕入れて加工するという、大規模な設備投資が必要でしたから、そこに莫大な資金需要が生まれていたのは必然のことでした。

とにかく作ればどんどん売れるので、企業は借金してでも設備投資を続けたい。圧倒的な資金需要からお金が足りなくなり、貸し出すお金の値段=金利が高水準で推移し続けていたのです。

国民はその恩恵を預貯金することで享受して、企業に貸し出すお金の原資として預貯金をすればするほど、金利の恩恵を受けられたのです。何も考えなくても、預貯金が最高の運用先だったのは、こういった国内経済のお金の流れが作り出したものでした。

こうした企業の資金需要は1990年代初頭のバブル崩壊までほぼイケイケどんどんでした。モノが満たされてきたら、製造ラインよりも今度は「財テク」と称して株や不動産、ゴルフ会員権などのモノを銀行から借りて買い漁っていたのです。

さて翻って現在、史上空前の低金利と言われて、とうとうマイナス金利にまで突入している理由は、あたりを見渡すとわかるのではないでしょうか。

我々の身の身の回りば十分なモノで満たされすぎて、逆に「断捨離」や「ミニマム族」という言葉まで流行っているほどです。

さらに近年の産業は製造業メインからIT関連へと移行しています。パソコンがあればできるので、これらは大規模な生産ラインを必要としない、バーチャルな商品やサービスが利益の源泉となる事業形態です。「ダウンロード」ボタンをクリックすれば良いので、店舗も必要ありません。

最近の起業は資金面では相当、ハードルが下がりました。資本金も1円あれば株式会社が設立できますし、その後も特段、莫大な資金が必要となるようなことは少ないのではないでしょうか。つまり企業はあまりお金を借りる必要が無い状態になっています。

そうすると困るのは銀行です。何しろ、彼らの利益の源泉は単純で、預かったお金よりも高い金利で貸すことで、その利ザヤで商売をしているのですから、借りる人がいなければ商売あがったり、なわけです。

ですので今の銀行員は、私が子ども時代のイメージとは程遠く、年収1,000万円を稼ぐ人はほぼ皆無で、年々収入が減っている状況です。

「ジリ貧」という表現がぴったりの産業形態のため、あと10年もすると今の枠で「銀行」というのは消滅しているかもしれません。

そんなひっ迫した銀行の救世主が唯一の大口の貸出先「住宅ローン」なんです。

とにかく、高度経済成長期とは貸す側と借りる側のパワーバランスは大幅に逆転しています。まずはこのことを心に刻んでください。

貸し借りするお金の値段は究極まで値下がりして、いよいよマイナス金利に突入する状態です。

このように資金需要が乏しく、借り手がほぼ消滅しかかっている時代に、金利を上げる要因は何でしょうか。どうぞ一緒に考えてみてください。

今後、経済状態が今より良くなったとしても、産業構造自体はますます資金を必要としない状況が加速していくのではないでしょうか。我々生活者だって、銀行に借りてまで何か買いたいものがあるわけではないでしょう。

むしろ都市部では車すら持たずに、若い人ほど物欲から解放されて身軽になっています。視聴率が急落してきているテレビを見ている主流は高齢者で、若い人ほどスマホひとつでニュースから動画娯楽、漫画に至るまで情報を得ています。

経済とは、何ら難しい話ではなく、我々一人一人の日々の活動と、その結果のお金のやり取りの総量です。

バブルが弾けるまでの日本と今の日本は同じ国ではないかのように、我々国民のライフスタイルは大幅に変わりました。

今よりもお金を借りたい人が増えない限り、お金の値段=金利は上がらないとすれば、今後の金利の動向もある程度、予測がつくのではないでしょうか。

どこかのサイトのように「金利が上がった場合を想定して3%で住宅ローンを計算」をするような起きもしていないことまで先回りして不安がって、購入する物件の価格帯や頭金や返済のしかたに狂いが生じることが無いようにしたいものです。

![]()

![]()

※勉強会・相談において商品やサービスの売込等は一切、行っておりません。

![]()

![]()

【東京事務所】

東京都中央区日本橋本町3-3-6

![]()

新日本橋駅(JR総武快速線)

→ 徒歩1分

東京都・神奈川県以外でも、以下の都市でご相談場所のご用意が可能です。

ぜひお気軽にお声掛けください。

埼玉県・千葉県の各市町村